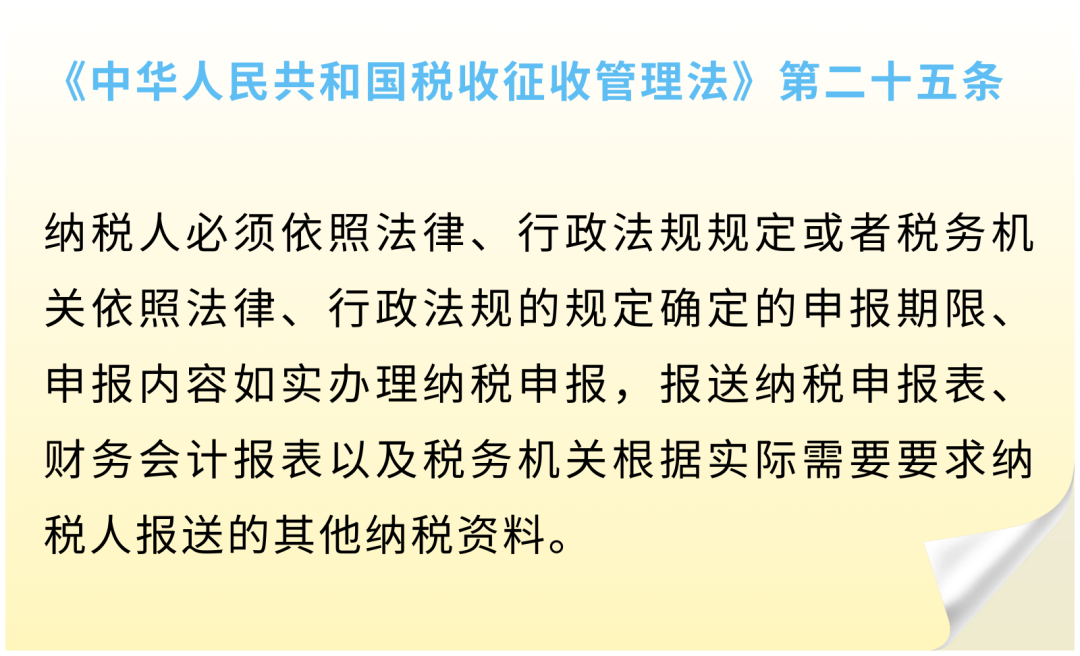

一般纳税人之前按照“未开票收入”申报的增值税,现在补开了发票,怎么填写增值税纳税申报表?

一般纳税人前期未开票收入已申报,补开发票后,在开票所属期申报增值税时,填写《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)的第5、6列“未开具发票”列次,做已开票销售额的负数申报填写,其余的按所属期的销售额正常申报。

申报“未开票收入”后又补开了发票,怎么处理?

来源:国家税务总局

一般纳税人之前按照“未开票收入”申报的增值税,现在补开了发票,怎么填写增值税纳税申报表?

一般纳税人前期未开票收入已申报,补开发票后,在开票所属期申报增值税时,填写《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)的第5、6列“未开具发票”列次,做已开票销售额的负数申报填写,其余的按所属期的销售额正常申报。

来源:国家税务总局

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|