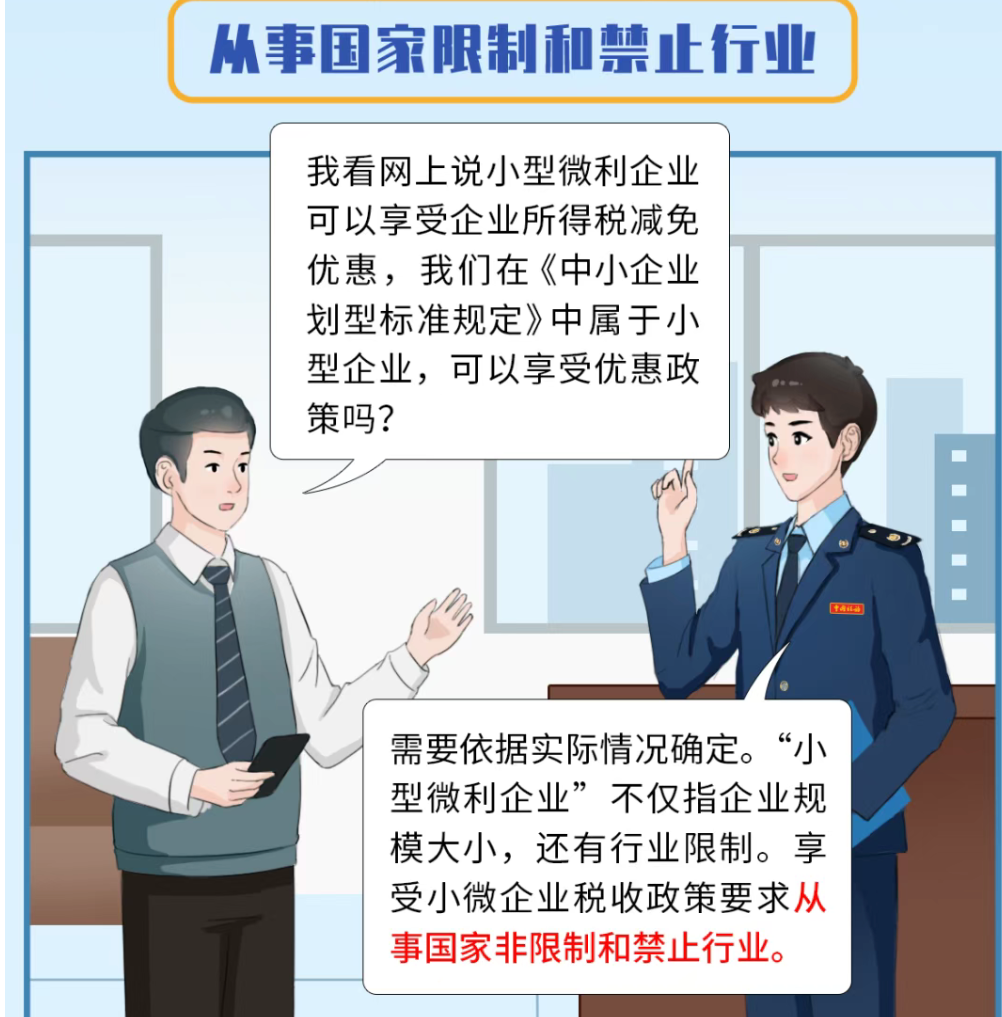

一、从事国家限制和禁止行业

小型微利企业能否享受优惠政策,需要依据实际情况确定。“小型微利企业”不仅指企业规模大小,还有行业限制。享受小微企业税收政策要求从事国家非限制和禁止行业。

二、从业人员人数剔除“外包”人员

享受小型微利企业所得税优惠,要求从业人数不超过300人。计算从业人数时,不光要计算在岗职工,"外包”人员也要计算在内!

三、找人开票,虚构成本费用

享受小型微利企业所得税优惠要求年应纳税所得额不超过300万。若企业虚构成本费用、虚开发票不仅会被追缴税款和滞纳金,严重的还要承担刑事责任。

四、虚构交易、人为调整资产总额

享受小型微利企业所得税优惠要求资产总额不超过5000万元。企业不可以通过调整账务处理来减少资产总额,企业应当按照会计准则和税法规定,真实、准确地编制资产负债表,不得通过虚构交易、虚假账务处理等方式人为调整资产总额。

五、从业人数、资产总额拆分给子公司

企业为享受小型微利企业税收政策,即使把从业人数、资产总额分一半给子公司,也无法享有税收优惠,因为企业所得税汇算清缴时要一同计算分支机构、子公司从业人数、资产总额和年度应纳税所得额。

六、把业务、收入拆分给其他公司

为享受税收优惠,企业把业务、收入分一部分给其他公司,这种属于典型的“拆分收入”,属于偷税行为!

法条链接:

《财政部税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)第三条,对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策,延续执行至2027年12月31日。

《国家税务总局关于落实小型微利企业所得税优惠政策征管问题的公告》(国家税务总局公告2023年第6号)第六条,企业预缴企业所得税时享受了小型微利企业所得税优惠政策,但在汇算清缴时发现不符合相关政策标准的,应当按照规定补缴企业所得税税款。

来源:国家税务总局