为落实增值税新政

我们整理了小规模纳税人

增值税申报的操作步骤

一起来看看吧!

小贴士:

请根据《中华人民共和国增值税法实施条例》判断是否可以选择按照小规模纳税人纳税。如因自身条件或经营业务变化,不再符合选择按照小规模纳税人纳税的,应在变化当期向主管税务机关书面报告,自不符合规定当期起不再适用选择按照小规模纳税人纳税。

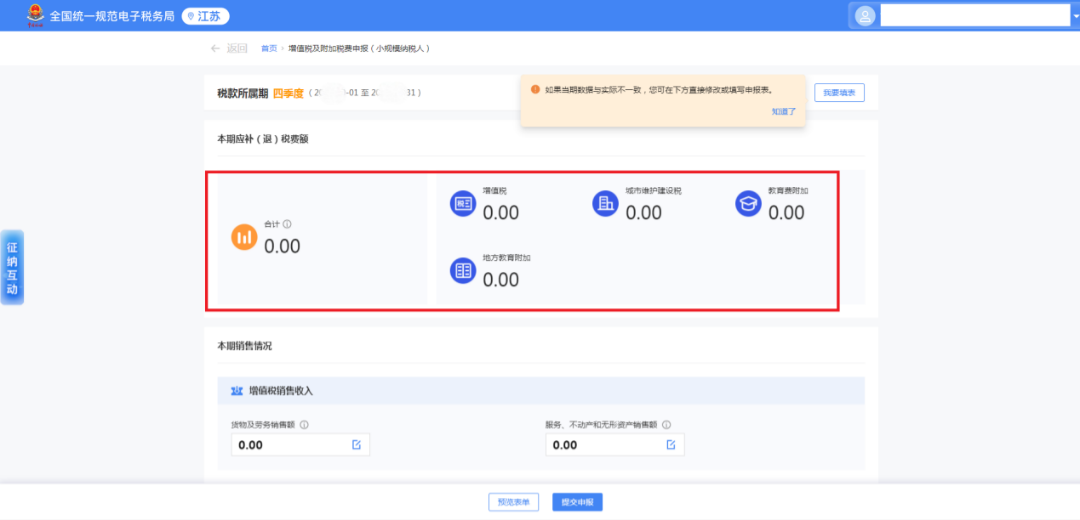

登录电子税务局后,点击【我要办税】-【税费申报及缴纳】-【增值税及附加税费申报(小规模纳税人)】功能菜单。

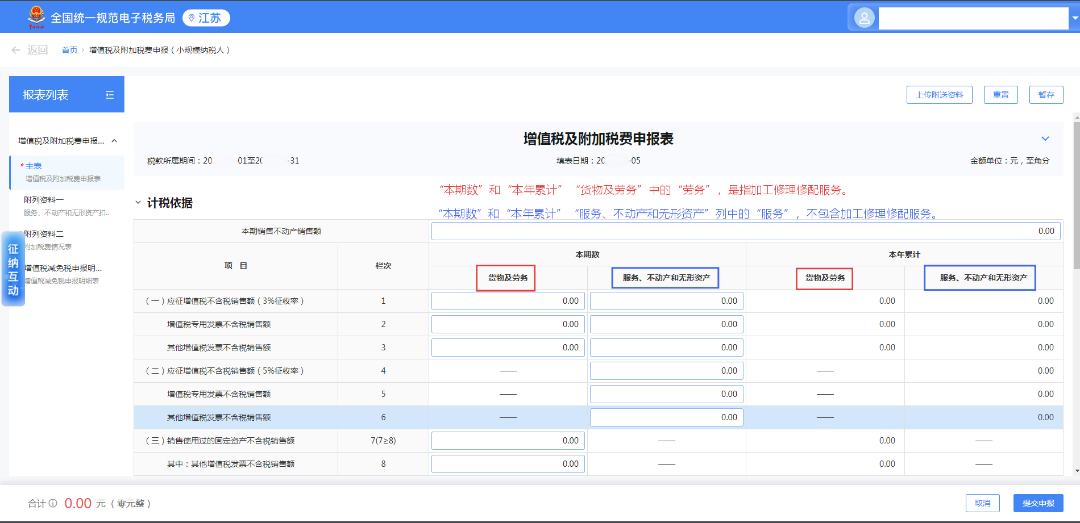

目前系统有确认式和填表式两种申报模式,根据纳税人业务复杂程度,自动匹配推荐的申报模式。

确认式申报模式:

当纳税人涉及的业务简单时,系统会根据纳税人开具发票的信息自动预填收入并计算税(费)结果,纳税人对预填的收入以及税(费)结果进行确认。

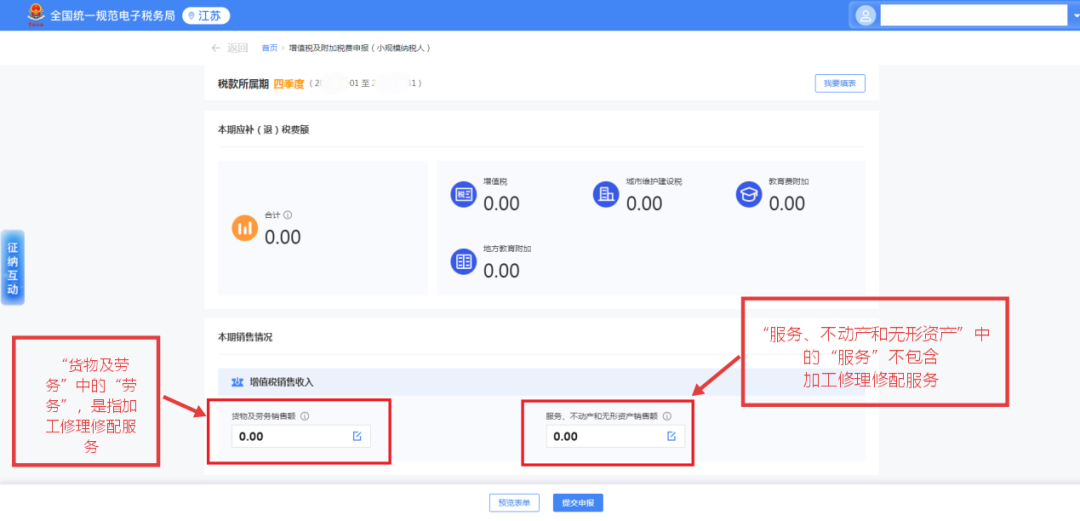

如存在未开票收入情况,可将未开票收入区分为【货物及劳务销售额】与【服务、不动产和无形资产销售额】,分别进行补录。

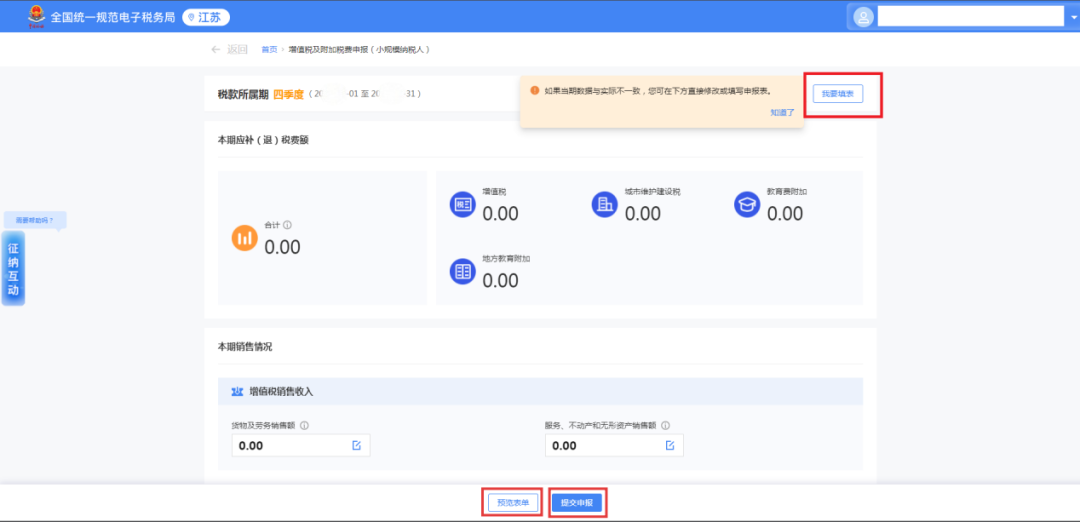

注意:如需修改其他数据,点击右上方【我要填表】即可切换到填表式申报模式,纳税人可根据实际经营情况对数据进行修改。

纳税人填写完成,可以点击【预览表单】检查报表数据,确认数据无误后,点击【提交申报】。

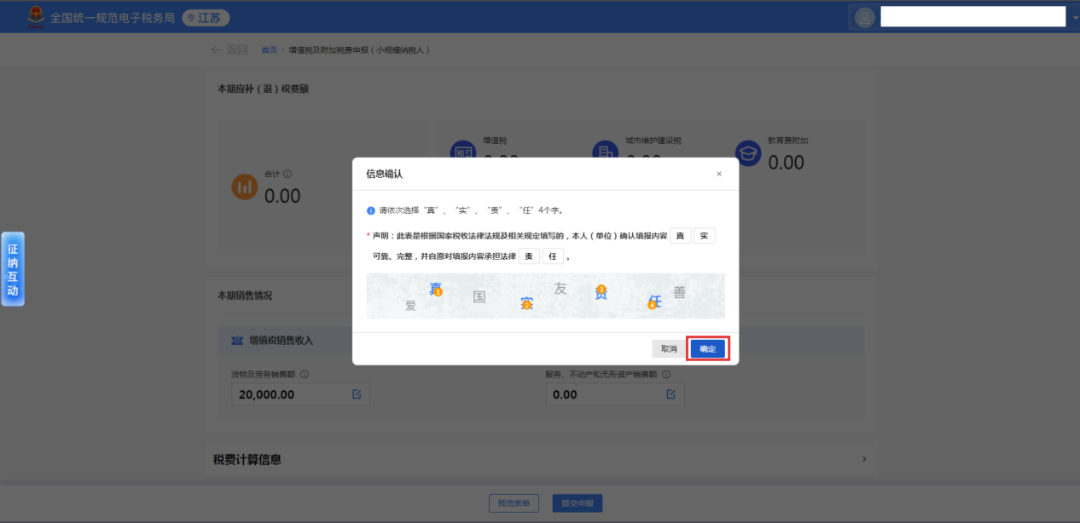

纳税人需要对本次申报结果进行信息确认,按提示补全声明信息后,点击【确定】即可提交申报。

填表式申报模式:

当系统判定纳税人涉及业务复杂时,将直接进入申报表表单填写页面,并根据企业开具的发票信息自动预填数据,若纳税人需要修改数据,可直接对主表数据进行修改。

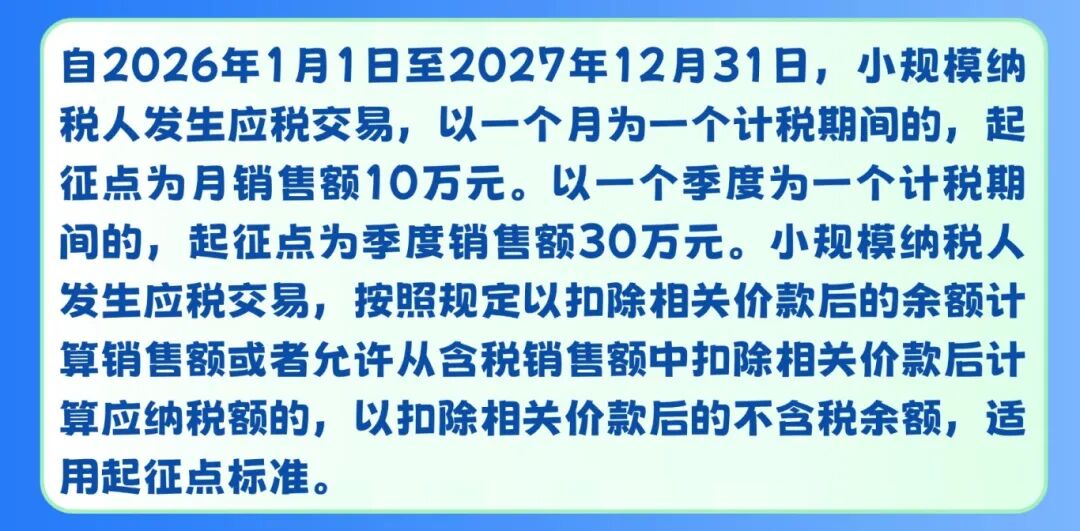

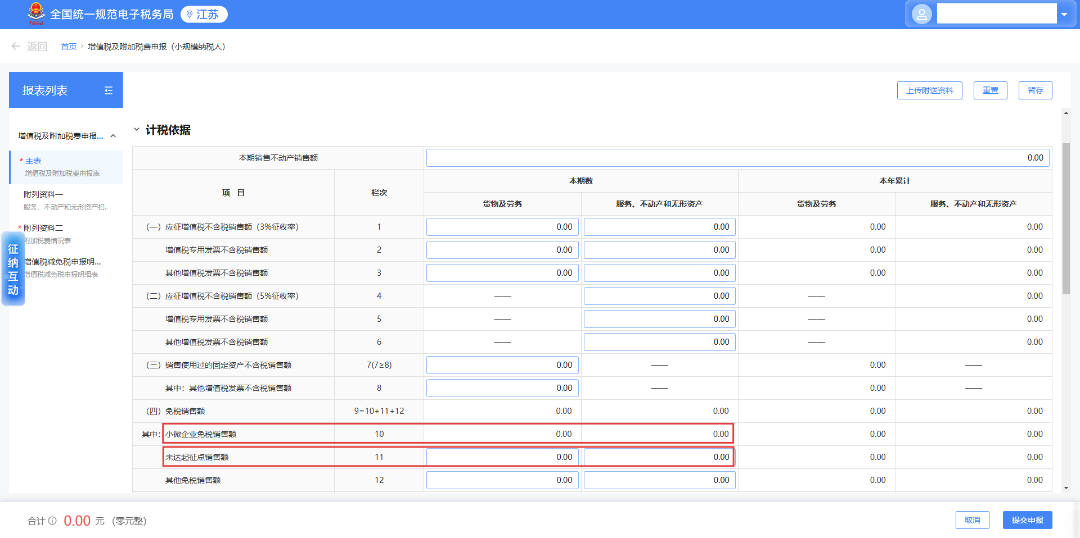

情形一:小规模纳税人发生应税交易,销售额未达到起征点的,免征增值税。

企业享受本项优惠填写在“小微企业免税销售额”栏次。

个体工商户和自然人享受本项优惠填写在“未达起征点销售额”栏次。

注意:纳税人发生应税交易允许从含税销售额中扣除相关价款后计算应纳税额和转让金融商品的,需填写《附列资料一》,其他纳税人不填写。各栏次均不包含免征增值税项目的金额,但未达起征点且有扣除项目的纳税人应填写。

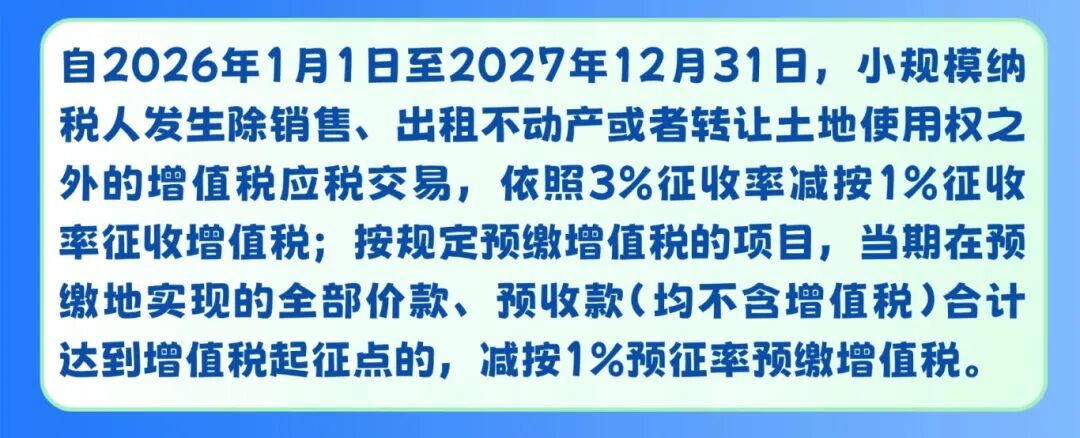

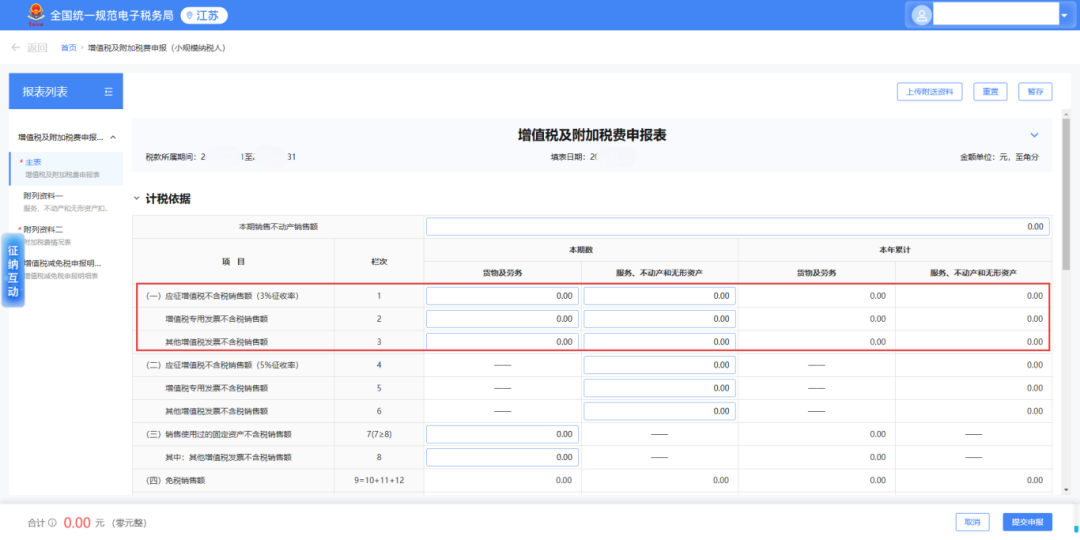

情形二:小规模纳税人发生应税交易,销售额达到起征点的,依照规定全额计算缴纳增值税。

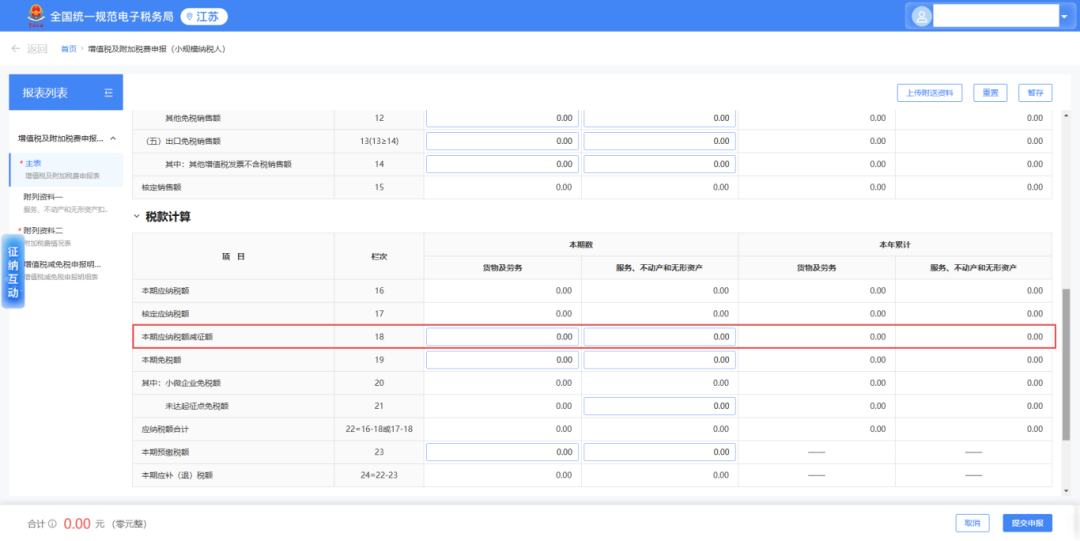

发生增值税应税交易按政策规定减按1%征收率征收增值税的销售额应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

注意:纳税人发生应税交易允许从含税销售额中扣除相关价款后计算应纳税额和转让金融商品的,需填写《附列资料一》,其他纳税人不填写。各栏次均不包含免征增值税项目的金额,但未达起征点且有扣除项目的纳税人应填写。

在《附列资料二》附加税费情况表中,系统会自动带出对应的“六税两费”减征比例及减征额,可查看“六税两费”政策享受情况。

若出现红色感叹号提示,代表强制性比对异常;若出现橙色感叹号,则为提示性比对。纳税人可根据提示内容对表单进行修改。

部分纳税人提交后可能会出现【申报比对不通过】信息,纳税人可以根据系统提示选择【修改报表】,也可以选择【强制提交】。对申报比对不通过类型均为“提示类”的,点击【强制提交】后,比对不通过数据会形成后台记录,但不会产生申报比对异常流程,可通过更正申报表清除比对异常记录;对申报比对不通过类型存在“强制类”的,则需要说明具体原因并上传佐证材料,提交后会产生申报比对异常流程,流转至税务人端,要注意跟踪比对异常处理情况,否则会影响发票开具。

申报成功后,可以进行立即缴款,完成本次申报涉及的税费款缴纳。