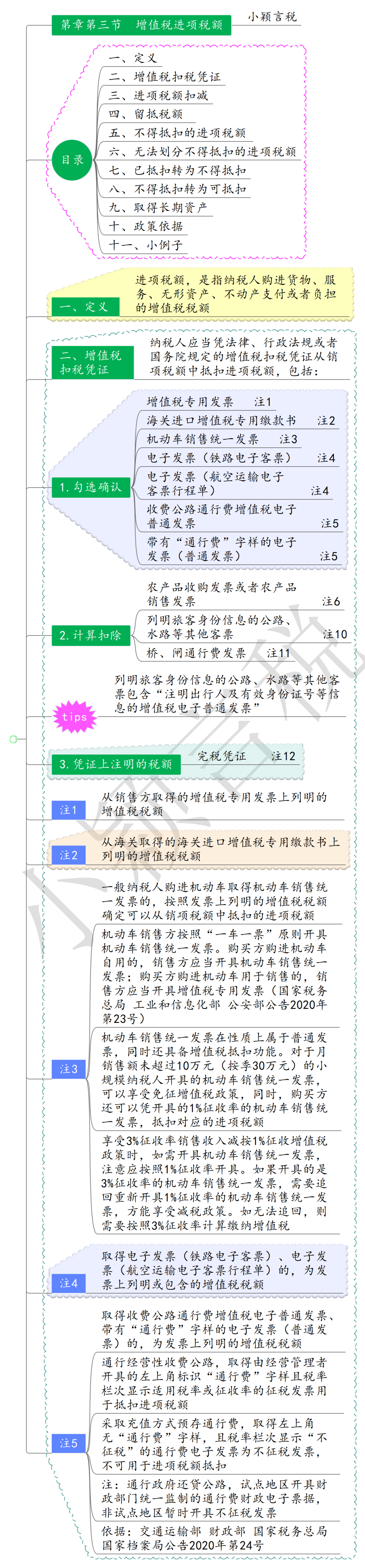

第十一条 增值税法第十六条所称增值税扣税凭证,应当符合国务院税务主管部门的有关规定,具体包括增值税专用发票、海关进口增值税专用缴款书、完税凭证、农产品收购发票、农产品销售发票以及其他具有进项税额抵扣功能的扣税凭证。

第十二条 纳税人凭增值税扣税凭证从销项税额中抵扣的进项税额,包括:

(一)从销售方取得的增值税专用发票上列明的增值税税额;

(二)从海关取得的海关进口增值税专用缴款书上列明的增值税税额;

(三)自境外单位或者个人购进服务、无形资产或者境内不动产取得的完税凭证上列明的增值税税额;

(四)购进农产品时,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者农产品销售发票计算的进项税额,国务院另有规定的除外;

(五)从销售方取得的其他增值税扣税凭证上列明或者包含的增值税税额。

第十三条 纳税人按照一般计税方法计算缴纳增值税的,因销售折让、中止或者退回而退还给购买方的增值税税额,应当从当期的销项税额中扣减;因销售折让、中止或者退回而收回的增值税税额,应当从当期的进项税额中扣减。

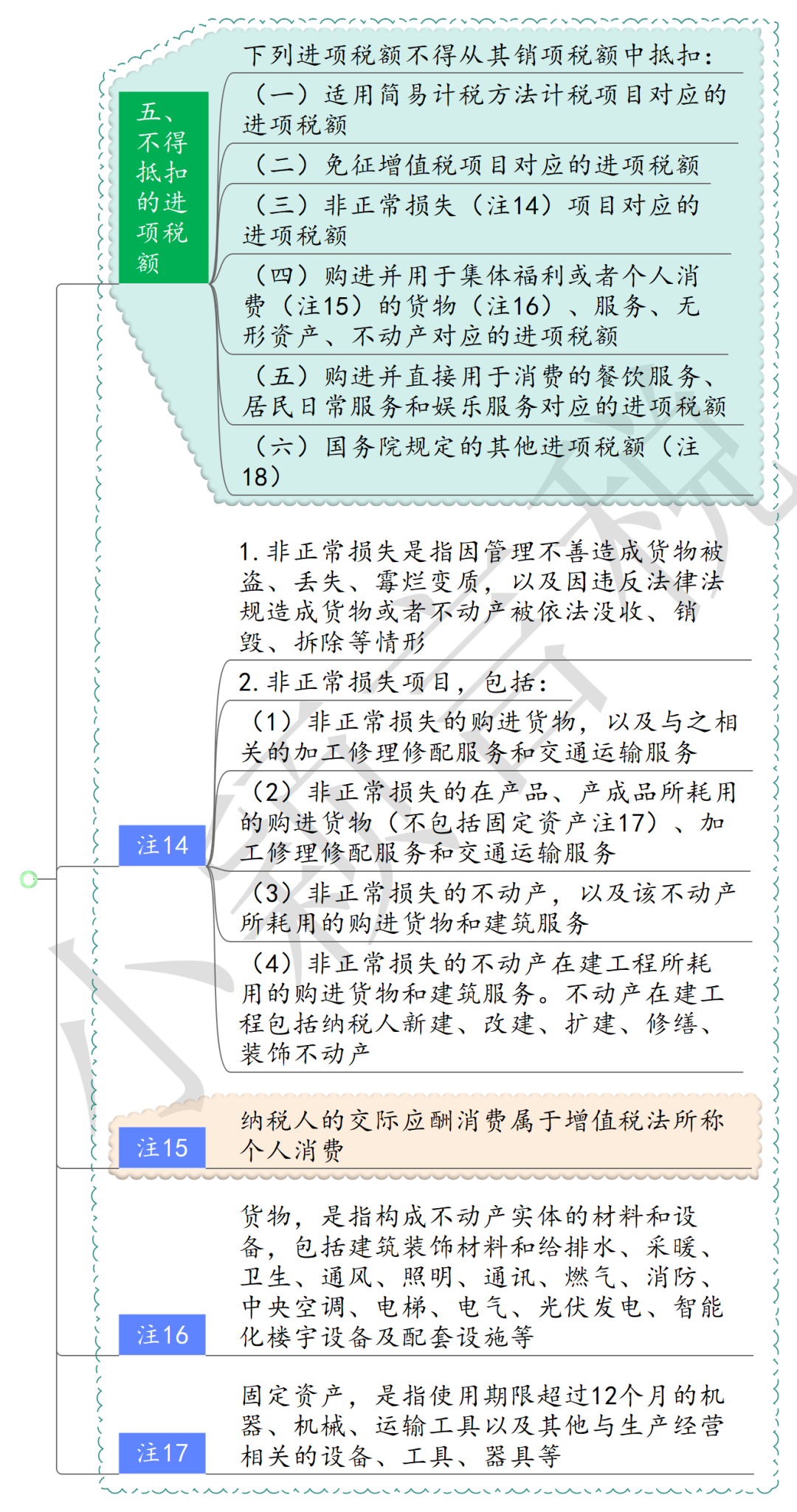

第十九条 增值税法第二十二条第三项所称非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除等情形。

增值税法第二十二条第三项所称非正常损失项目,包括:

(一)非正常损失的购进货物,以及与之相关的加工修理修配服务和交通运输服务;

(二)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配服务和交通运输服务;

(三)非正常损失的不动产,以及该不动产所耗用的购进货物和建筑服务;

(四)非正常损失的不动产在建工程所耗用的购进货物和建筑服务。不动产在建工程包括纳税人新建、改建、扩建、修缮、装饰不动产。

本条第二款第三项、第四项所称货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、燃气、消防、中央空调、电梯、电气、光伏发电、智能化楼宇设备及配套设施等。

本条例所称固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营相关的设备、工具、器具等。

第二十条 纳税人的交际应酬消费属于增值税法所称个人消费。

第二十一条 纳税人购进贷款服务的利息支出,及其向贷款方支付的与该贷款服务直接相关的投融资顾问费、手续费、咨询费等费用支出,对应的进项税额暂不得从销项税额中抵扣。

国务院财政、税务主管部门应当适时研究和评估购进贷款服务利息及相关费用支出对应的进项税额不得从销项税额中抵扣政策执行效果。

第二十二条 纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。

注:《中华人民共和国增值税法》

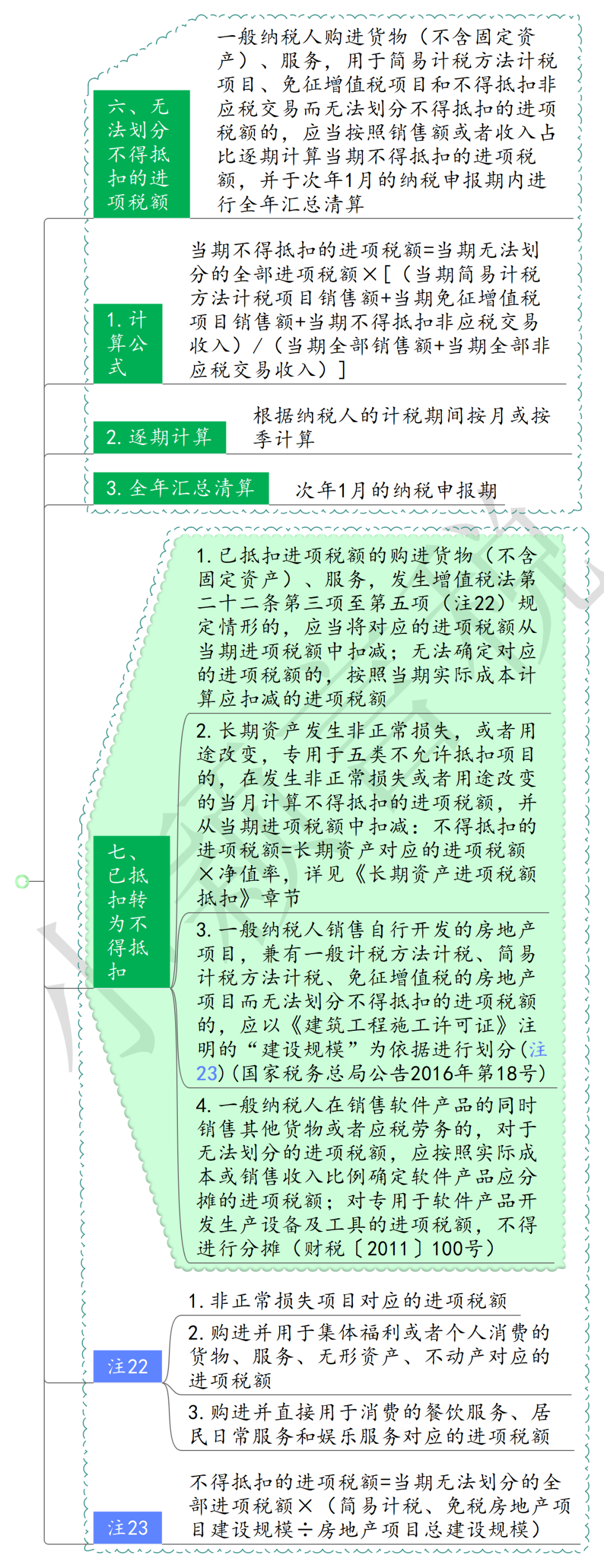

第二十三条 一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

第二十四条 已抵扣进项税额的购进货物(不含固定资产)、服务,发生增值税法第二十二条第三项至第五项规定情形的,应当将对应的进项税额从当期进项税额中扣减;无法确定对应的进项税额的,按照当期实际成本计算应扣减的进项税额。

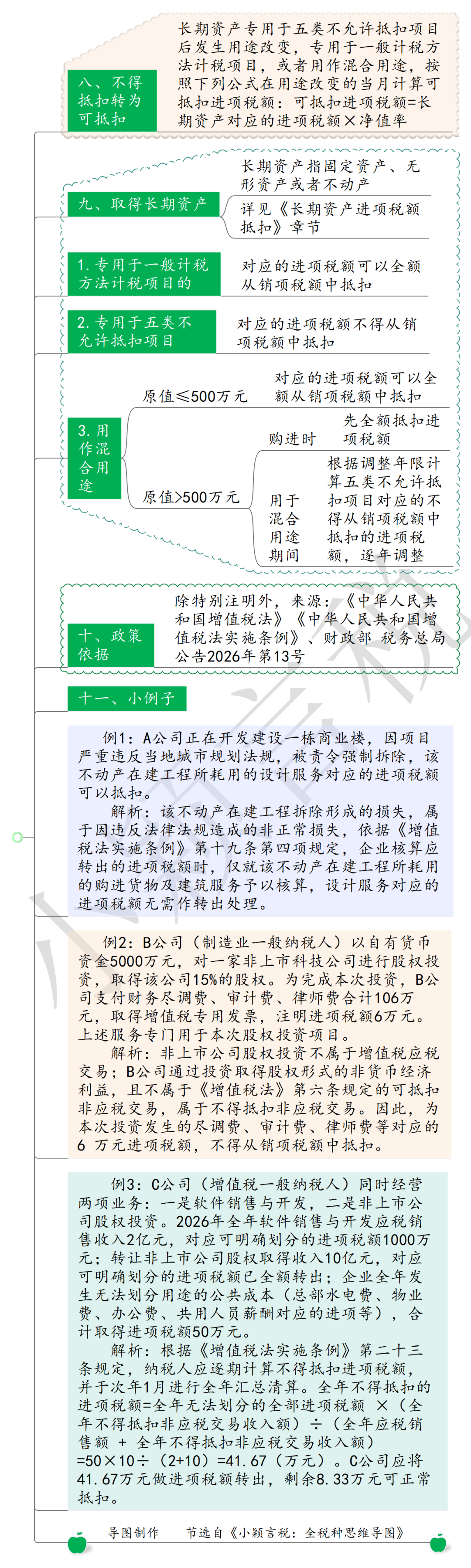

注:《增值税法》

第二十二条 纳税人的下列进项税额不得从其销项税额中抵扣:

第二十五条 一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,属于用作混合用途的长期资产,对应的进项税额依照增值税法和下列规定处理:

(一)原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;

(二)原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

长期资产进项税额抵扣的具体操作办法,由国务院财政、税务主管部门制定。

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)一、关于增值税进项税额抵扣

(一)一般纳税人购进机动车取得机动车销售统一发票的,按照发票上列明的增值税税额确定可以从销项税额中抵扣的进项税额。

(二)一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

(三)一般纳税人购进道路、桥、闸通行服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得收费公路通行费增值税电子普通发票、带有“通行费”字样的电子发票(普通发票)的,为发票上列明的增值税税额;

2.取得桥、闸通行费发票的,按照下列公式计算进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上列明的金额÷(1+5%)×5%

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

(四)一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

当期不得抵扣的进项税额=当期无法划分的全部进项税额×[(当期简易计税方法计税项目销售额+当期免征增值税项目销售额+当期不得抵扣非应税交易收入)/(当期全部销售额+当期全部非应税交易收入)]

(五)一般纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。纳税人未按规定提供上述资料的,不得抵扣。

二、关于资产重组

(一)纳税人通过合并、分立、出售、置换等方式实施资产重组,同时符合下列条件的,不属于增值税应税交易和增值税法实施条例第二十二条规定的不得抵扣非应税交易,涉及的货物、金融商品、无形资产、不动产(以下统称资产)转让,不征收增值税,对应的进项税额可以按规定从销项税额中抵扣:

1.资产重组的标的是可以相对独立运营的经营业务。

2.纳税人实施资产重组时,应当将全部或者部分资产,与相关联的对应债权、负债和员工共同组成资产包,一并转让。资产包中应当同时包括资产、债权、负债和员工。

3.资产重组应当具有合理的商业目的,且不以减少、免除、推迟缴纳增值税税款或者提前退税、多退税款为主要目的。

4.资产重组的转让方属于一般纳税人的,接收方也应当属于一般纳税人。

(二)纳税人因实施上述资产重组被合并,办理注销税务登记的,注销登记前尚未抵扣的进项税额,可以由合并后的纳税人继续抵扣。

长期资产进项抵扣思维导图(20260226更新)

本文由小颖言税原创整理,转载请注明来源。