社会教育培训行业作为民生服务领域的重要组成部分,其合规经营直接关系广大消费者合法权益、行业生态与社会公信力。近年来,税务部门认真贯彻落实党中央、国务院决策部署,协同相关部门,依法查处社会教育培训行业偷逃税行为,切实维护法治公平的税收秩序。据统计,2024年1月以来,全国税务部门累计查处社会教育培训机构1185户,查补税费款和加收滞纳金、处以罚款共计2.4亿元,促进了行业规范健康发展。4月9日,重庆、贵州、宁夏、山东等地税务部门公布了依法查处的4起社会教育培训行业偷税案件,分别是:

一、国家税务总局重庆市税务局第五稽查局依法查处重庆市江北区金标尺职业考试培训有限公司隐匿收入偷税案件

近期,国家税务总局重庆市税务局第五稽查局根据上级部门移交线索,依法查处重庆市江北区金标尺职业考试培训有限公司(以下简称“江北金标尺公司”)隐匿收入偷税案件。重庆市江北区金标尺职业考试培训有限公司主要从事各类考试培训服务。经查,2020年至2022年,该公司通过个人账户收取资金等手段,隐匿收入,进行虚假纳税申报,少缴增值税、企业所得税等税费共计238.77万元。2024年12月,国家税务总局重庆市税务局第五稽查局依据相关法律法规规定,对该公司作出追缴税费款、加收滞纳金并处罚款共计362.32万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

前期,国家税务总局重庆市税务局第五稽查局收到上级部门推送的风险线索,显示2020年至2022年,江北金标尺公司存在隐匿收入等涉税风险。

江北金标尺公司作为重庆本土考试培训教育的头部机构,其官方网站显示,公司业务涵盖面授培训、在线教育等多个领域,在当地培训市场占有率稳居前列。企业宣传资料显示该公司员工人数300余人,年培训学员超3万人,培训内容较为广泛,2020年至2022年,公司业务规模、各类培训班招生均稳定提升。

但该公司自行申报数据显示,2020年至2022年其申报收入逐年翻倍递增,从1100余万元增加至5000余万元。企业经营规模稳定,收入增幅与实际经营情况有较大差距,存在隐匿收入的嫌疑。根据重庆市税务局指定管辖决定,重庆市税务局第五稽查局对重庆市江北区金标尺职业考试培训有限公司进行立案检查。

在实地核查过程中,检查人员发现,该公司教育培训收入均通过第三方收款平台收取。为查清资金真实流向,检查人员依法调取该公司2020年至2022年所有收款账户的流水信息,查实其累计收入上亿元,其中1276万元被转入3名自然人的银行账户。核实发现,该公司在第三方收款平台以公司名义开户,但将3名自然人银行账户设置为提现账户。经询问和核实,该公司财务人员表示,该笔金额是用于企业经营开支。

检查人员通过比对纳税申报数据,发现该公司2020年至2022年申报收入约9千万元,其余转入个人银行账户的1276万元没有进行纳税申报,同时也未计入公司会计账簿,涉嫌隐匿收入、虚假申报偷税。

面对完整清晰的资金流水、账户关联、业务往来等证据链,该公司相关责任人最终如实供述,承认通过个人账户隐匿销售收入、不按规定计入财务账簿、未依法如实申报纳税的违法事实。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,国家税务总局重庆市税务局第五稽查局依法对重庆市江北区金标尺职业考试培训有限公司作出追缴税费款、加收滞纳金并处罚款共计362.32万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

二、国家税务总局铜仁市税务局第一稽查局依法查处铜仁市红色二八职业技术培训学校有限公司骗享小型微利企业税收优惠偷税案件

近期,国家税务总局铜仁市税务局第一稽查局根据举报线索,依法查处铜仁市红色二八职业技术培训学校有限公司(以下简称“二八职业技术学校”)骗享小型微利企业税收优惠偷税案。二八职业技术学校主要从事普通机动车驾驶员培训服务。经查,2020年至2024年,该公司通过未按税法规定确定纳税义务发生时间、人为调节利润等手段,进行虚假申报并违规享受小型微利企业税收优惠,少缴增值税、企业所得税等税费共计168.44万元。2025年7月,国家税务总局铜仁市税务局第一稽查局依据相关法律法规规定,对该公司作出追缴税款、加收滞纳金并处罚款共计252.44万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

前期,铜仁市税务局第一稽查局接到举报线索,反映二八职业技术学校存在少申报营业收入情况,涉嫌偷税。据此,税务部门依法开展调查核实。

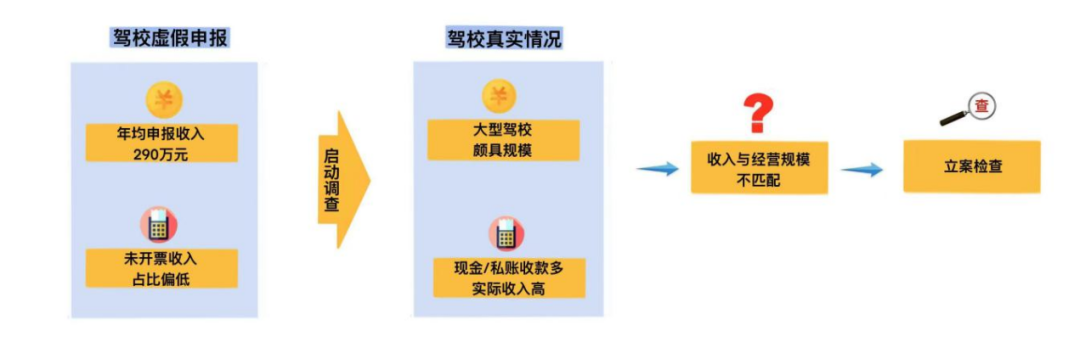

税务人员通过税收大数据分析发现,二八职业技术学校是一所驾校,2021年至2024年,企业所得税应纳税所得额年均申报为290万元左右,2024年发票开具金额与申报收入基本持平,表面上看似乎并不存在异常。

为核实情况,检查人员随即前往驾校实地核查,发现该驾校训练场地占地数万平方米,教学车辆整齐排列,软硬件设施设备较为齐全,学员穿梭往来。就是这样一家颇具规模的驾校,申报数据却显得略为“寒酸”。检查人员依法查阅学员报名台账、培训合同、教练薪酬发放记录,再结合场地租金等刚性成本综合测算,其申报收入与实际经营规模、运营成本不匹配。

综合上述异常情况,国家税务总局铜仁市税务局第一稽查局依法对二八职业技术学校立案检查。

检查人员依法调取该驾校学员名单,并与交管部门驾考数据进行交叉比对。经核对,双方登记信息基本吻合,初步排除虚报学员数量的嫌疑。但当检查人员依法调取驾校账簿凭证、培训合同、银行流水等资料进行逐项核对,却发现企业账面申报收入与合同约定收入、银行实际到账资金不一致,账上确认的收入和实际经营情况对不上。

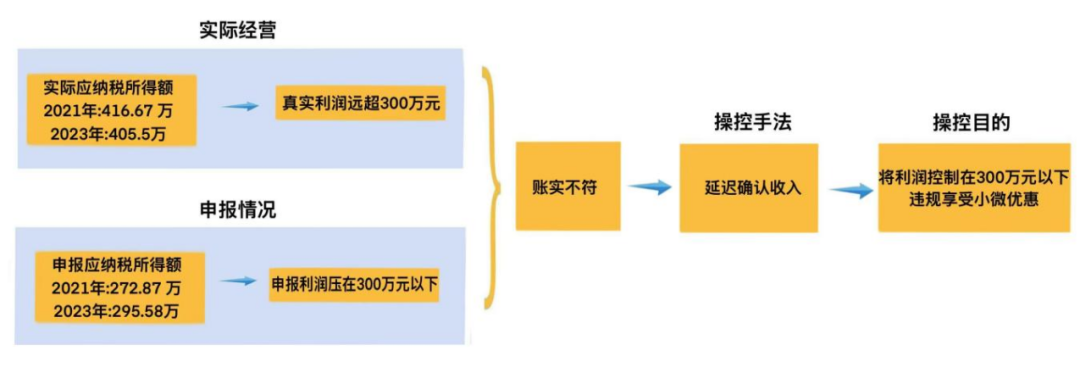

根据《中华人民共和国税收征收管理法》第二十五条及《中华人民共和国企业所得税法实施条例》第九条规定,企业应遵循权责发生制原则如实办理纳税申报。二八职业技术学校作为驾培企业,应按照提供培训服务完成情况来确认收入。但经检查人员查实,二八职业技术学校并未严格执行上述规定,而是自行将收入确认时点延后至开具发票或录入内部管理系统之时,人为改变纳税义务发生时间。

经核实,2021年该驾校合同载明收入及银行流水测算的应纳税所得额为416.67万元,申报为272.87万元;2023年实际为405.5万元,申报数为295.58万元。企业刻意将应纳税所得额控制在300万元小型微利企业标准线以下,违规享受小微企业税收优惠政策。

在核查过程中,检查人员还发现二八职业技术学校2021年10月签订金额65.05万元的土地租赁合同、2024年1月签订金额1200万元的房屋租赁合同,均未按规定申报缴纳印花税。

面对完整的证据链,驾校负责人无法自圆其说,最终如实交代违法事实。为违规享受小型微利企业税收优惠,二八职业技术学校故意采取延迟确认收入、人为调节利润等手段,进行虚假纳税申报,以此达到少缴税款的目的。经核实,共计造成少缴企业所得税等税费168.44万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,2025年7月,国家税务总局铜仁市税务局第一稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计252.44万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

三、国家税务总局银川市税务局第一稽查局依法查处宁夏易阳教育咨询有限公司少计收入偷税案件

近期,国家税务总局银川市税务局稽查部门根据上级移交线索,依法查处了宁夏易阳教育咨询有限公司少计收入偷税案件。宁夏易阳教育咨询有限公司主要从事各类考试培训服务。经查,2020年至2022年,该公司通过长期大量挂账、少计收入等手段,少缴增值税、企业所得税等税费共计182.36万元,骗取留抵退税7.91万元。2024年4月,国家税务总局银川市税务局第一稽查局依据相关法律法规规定,对该公司作出追缴税费款、加收滞纳金并处罚款共计221.68万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

前期,国家税务总局银川市税务局第一稽查局收到上级部门推送的风险线索,显示宁夏易阳教育咨询有限公司存在隐匿收入、未如实进行纳税申报的涉税风险。

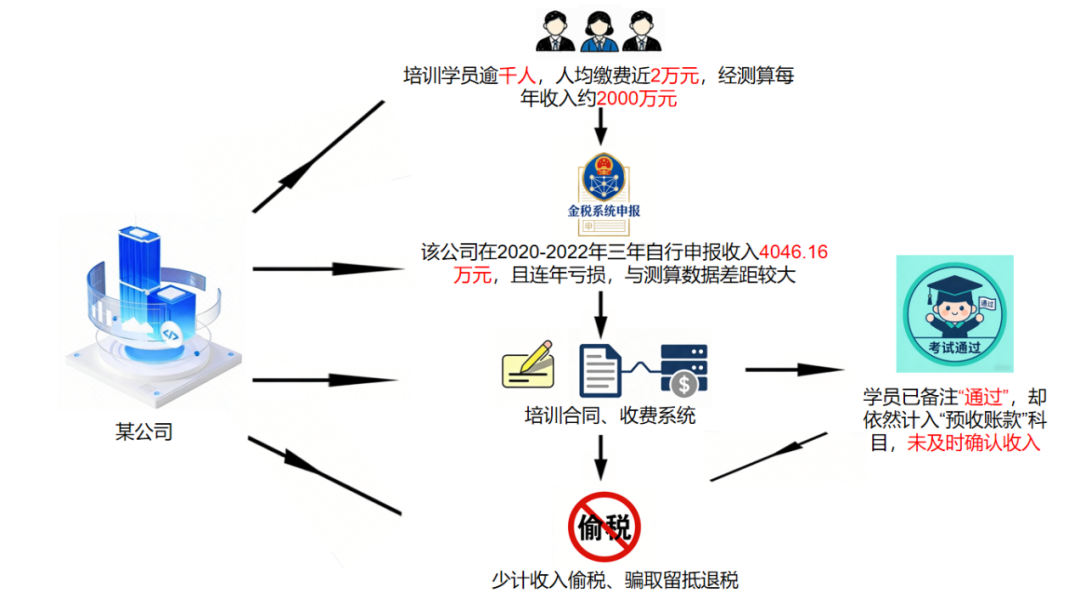

在实地核查中,检查人员发现该公司线下培训校区占地面积3000余平方米,房屋年租金上百万。进一步了解得知,该公司为宁夏本土考试培训的头部机构,成立于2016年,在区、市两级设有5个培训点,以银川总校辐射宁夏全区,培训业务较为广泛。

该公司官网数据显示,每年培训学员上千人,人均收费近2万元,据此测算出公司年均收入约2000万元。但在2020-2022年,公司自行申报数据显示,其累计申报收入为4046.16万元,且连年亏损,与测算数据差距较大。

检查人员依法调取该公司教育培训合同、招生信息及收费明细,与报名信息、收款对账进行交叉比对发现,培训合同、招生人数及收款信息基本吻合。

但“财务报表”中的一串异常数据引起了检查人员的注意,该企业作为教培机构长期存在大额预收账款挂账,和其经营模式明显不匹配。进一步核实发现,“预收账款”科目下记录全部为学员费用,检查人员随即查阅合同,发现根据班型不同以及学员是否通过考试来办理退款。不通过考试的学员可退款20%到100%不等,学员一旦通过相关考试即代表培训机构提供的课程服务视为结束,不再享受任何“退费”优惠。

检查人员通过公司报名收费系统看到,名单中明明大量学员已备注“通过”,却依然计在“预收账款”科目,未及时确认收入,同时,企业仍对因未确认收入形成的7.91万元增值税留抵税额申请退税,存在骗取留抵退税问题。

面对税务部门查实的完整证据链,检查人员约谈企业法定代表人、财务负责人,讲解相关政策规定及法律后果,宁夏易阳教育咨询有限公司负责人周大超最终承认其偷逃税款的违法事实,并表示将积极整改、接受处罚。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,国家税务总局银川市税务局第一稽查局对宁夏易阳教育咨询有限公司依法作出追缴税费款、加收滞纳金并处罚款共计221.68万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

四、国家税务总局潍坊市税务局第二稽查局依法查处山东正心教育科技有限公司隐匿收入偷税案件

近期,国家税务总局潍坊市税务局第二稽查局依法查处山东正心教育科技有限公司(以下简称“正心教育”)偷逃税款案件。山东正心教育科技有限公司主要从事青少年矫治教育培训服务。经查,2020年至2023年,该公司通过使用个人账户收取培训费、部分对公账户收款未入账申报等手段,隐匿收入,进行虚假纳税申报,少缴企业所得税共计103.30万元。2024年8月,国家税务总局潍坊市税务局第二稽查局依据相关法律法规规定,对该公司作出追缴税款、加收滞纳金并处罚款共计196.05万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已全部追缴入库。

此前,国家税务总局潍坊市税务局第二稽查局接到群众举报,反映正心教育存在隐匿收入偷逃税款行为。举报称,该公司对外以学校名义在全国范围内招收学员,每名学员收费10万元至20万元不等,但培训费均转入法定代表人个人账户,从未开具发票,涉嫌偷税。

检查人员根据举报线索立即开展核查。经查,该公司租用当地一处院落作为校舍,主要从事青少年矫治教育工作。举报人提供的材料表明,正心教育曾明确要求其将学费汇入法定代表人个人账户,且未开具发票。同时,税务信息系统申报数据显示,其自行纳税申报收入明显偏低,有隐匿收入的重大嫌疑。

为查清事实,国家税务总局潍坊市第二稽查局依法对正心教育正式立案检查。

立案后,检查人员依法对正心教育经营场所进行现场检查,调取其账簿资料及招生、收款等内部记录。为进一步核实真实收入情况,检查人员依法调取了该公司对公账户及法定代表人、财务负责人等个人账户的资金流水,并申请查询第三方支付平台交易记录。

梳理发现,相关人员个人银行账户及第三方支付平台中存在大量来自自然人的转账记录,金额与该机构培训费标准基本吻合。经随机选取部分转账人核实,确认均为在该机构参加培训的学生家长。

掌握关键证据后,检查人员对该公司财务负责人进行询问。在确凿的证据面前,对方承认使用个人账户收取培训费未入账的事实。但同时,该财务负责人也表示,因部分收入未入账,为防止账面亏损,部分实际发生的成本费用也未进行税前扣除。

本着保障纳税人合法权益的原则,检查人员对上述账外收入相关的未入账成本费用进行梳理,对其中与取得收入有关的合理支出,依法准予在计算应纳税所得额时扣除。

经查证,正心教育在2020年11月至2023年期间,通过法定代表人、财务负责人等个人银行账户收取培训费未入账、未申报,部分对公账户收款也未入账申报,共计少申报收入1626.02万元,少缴企业所得税103.30万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局潍坊市税务局第二稽查局依法对正心教育作出追缴税款、加收滞纳金并处罚款共计196.05万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

来源:国家税务总局

昨日,国家税务总局公布了社会教培行业补税数据:2024年1月以来,全国税务部门累计查处教育培训机构1185户,查补税费款和加收滞纳金、处以罚款共计2.4亿元,明确释放出国家对教培行业强化监管、从严整治的强烈信号。与此同时,税务部门同步曝光4起教培行业典型偷税案件,详细披露了涉案企业的偷税作案手法。案涉企业主要通过私户收款、长期将款项挂预收账户不结转收入、公户收款后不确认收入,以及采取延迟确认收入、人为调节利润等违规手段进行虚假纳税申报,被税务机关定性为偷税,追缴税款、加收滞纳金并处以罚款。

实际上,教培行业属于人力成本占比偏高的行业。当前,因劳务报酬个人所得税税负相对较高,部分讲师不愿主动代开发票,导致教培企业难以取得合法凭证,间接推高了企业整体税负。加之,当前国家对发票违法行为的查处力度持续加大,如教培企业通过虚开发票的方式违规进行税前扣除,可能将引发虚开犯罪的刑事风险。在此背景下,部分教培企业转而从收入端违规操作,试图通过隐匿收入、延迟确认收入等方式少缴税款。根据税收征管法第六十三条,在账簿上不列、少列收入,进行虚假纳税申报的行为属于偷税行为。案涉企业长期挂预收账户、公户收款不确认收入等行为显然属于偷逃税款行为,并且造成了不缴、少缴税款的结果,自然被税务机关定性为偷税。

从目前监管态势看,对教培行业从严监管将成为常态。尽管教培企业面临较高的税负成本,但倘若继续采取不当手段偷逃税款,必将依法承担相应的税务行政责任,甚至刑事责任。