问题:甲公司持有乙公司40%的股权,开始时乙公司的净资产为2000万元,持有一年后乙公司的净资产变成了5000万,甲公司如何做账?季度预缴企业所得税时可以纳税调减吗?

甲公司(投资方,权益法)账务处理

按乙净利润确认投资收益

借:长期股权投资 —— 损益调整 1200 万

贷:投资收益 1200 万

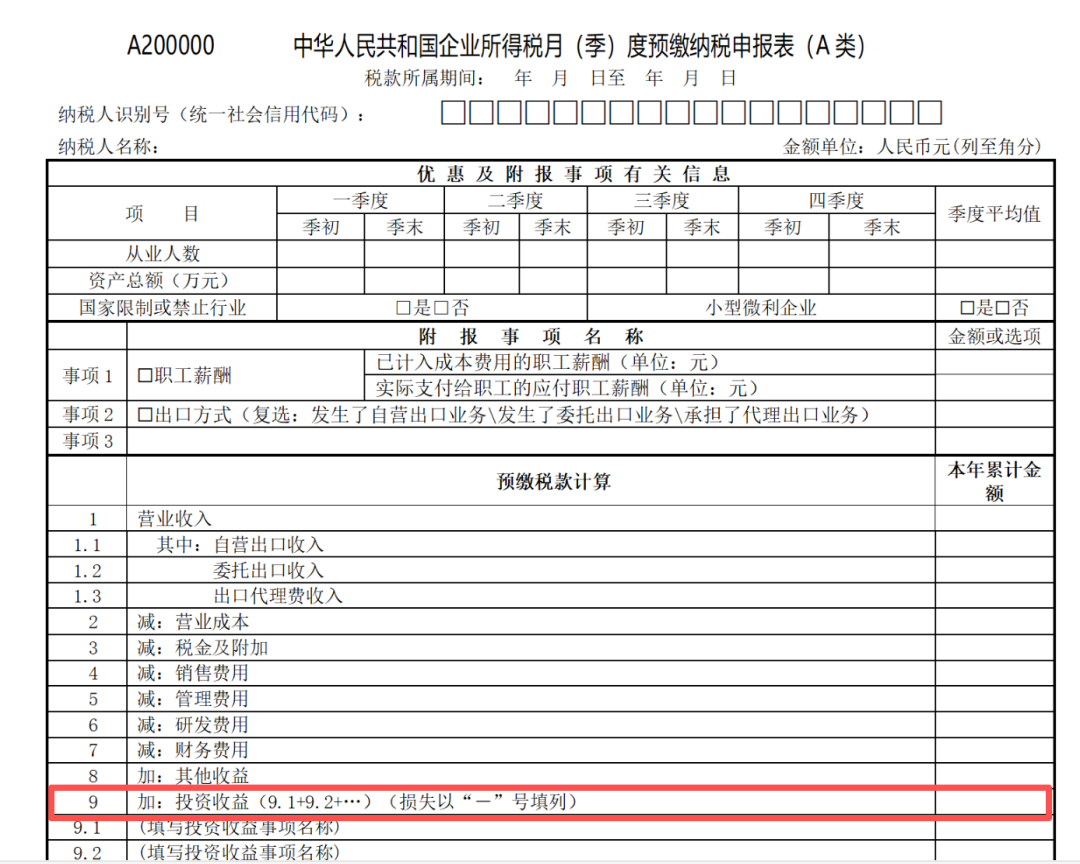

该投资收益在季度预缴企业所得税时,需要缴纳企业所得税,填报在第9行,最终反映到利润总额中,缴纳了企业所得税

从网上搜到了江苏税局对这个问题的一个处理思路:

关于国家税务总局江苏省税务局12366中心对此问题的答复

(纳税人)想请问:针对无锡威孚等公司的公允价值变动损益,企业在季度申报企业所得税时,如果该公允价值变动损益大于0,企业该如何填报企业所得税预缴申报表,来解决这个困扰呢?

请江苏省税务局给予明确答复,告诉纳税人如何填报申报表,而不是把税务总局2021年第3号公告填表说明抄一遍。

答复机构:江苏省税务局;答复时间:2022-03-14

江苏省12366中心答复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第一百二十八条规定:“企业所得税分月或者分季预缴,由税务机关具体核定。

企业根据企业所得税法第五十四条规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。预缴方法一经确定,该纳税年度内不得随意变更。

感谢您的咨询!

上述回复仅供参考,若您对此仍有疑问,请联系江苏税务12366或主管税务机关。