发布时间:2026-04-13

来源:小陈税务08

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

《财政部、国家税务总局关于污水处理费有关增值税政策的通知》(财税[2001]97号):为了切实加强和改进城市供水、节水和水污染防治工作,促进社会经济的可持续发展,加快城市污水处埋设施的建设步伐,根据《国务院关于加强城市供水节水和水污染防治工作的通知》(国发[2000]36号)的法规,对各级政府及主管部门委托自来水厂(公司)随水费收取的污水处埋费,免征增值税。

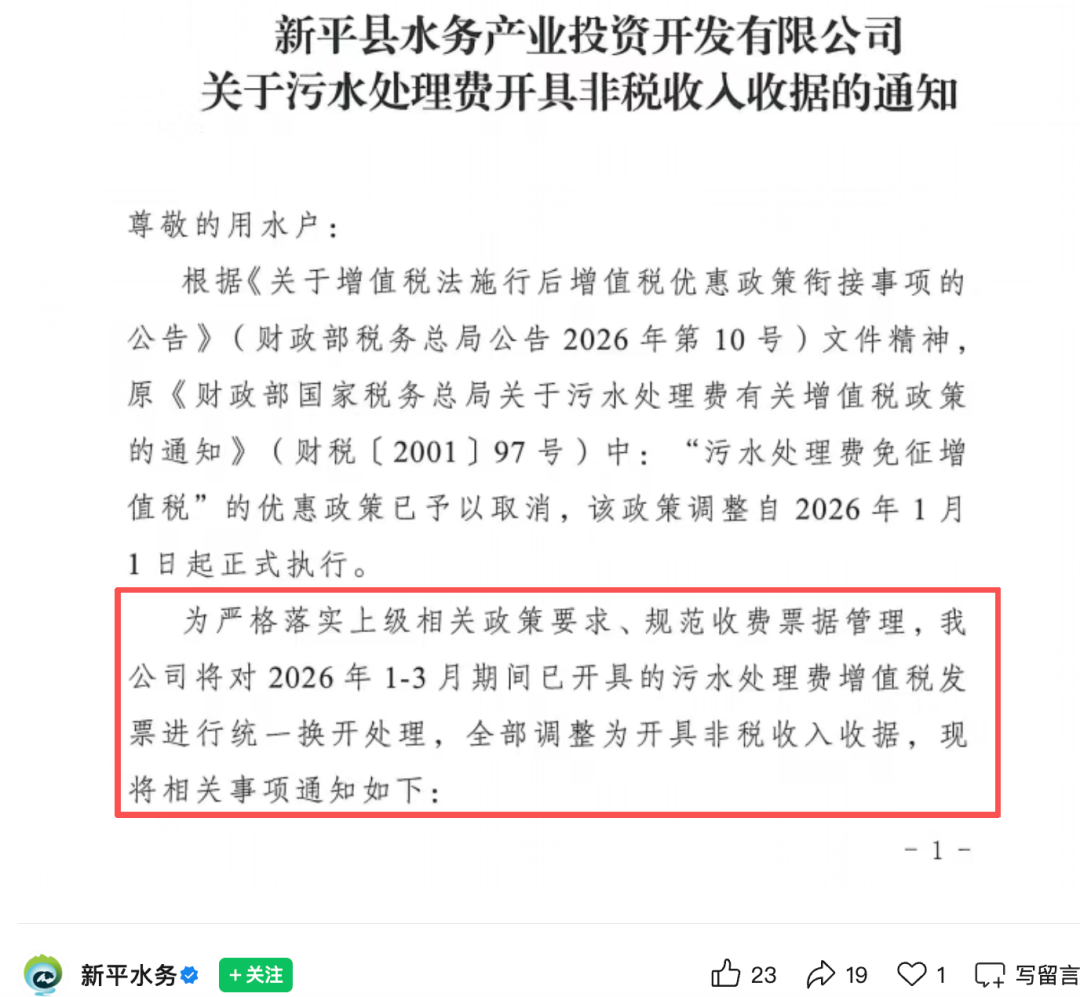

《关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告 2026 年第 10 号):六、本公告自2026年1月1日起实施。除本公告和增值税法、增值税法实施条例、《财政部 税务总局关于个人销售住房增值税政策的公告》(财政部 税务总局公告2025年第17号)外,在2025年12月31日前制发文件规定的国内环节增值税优惠政策同时停止执行。

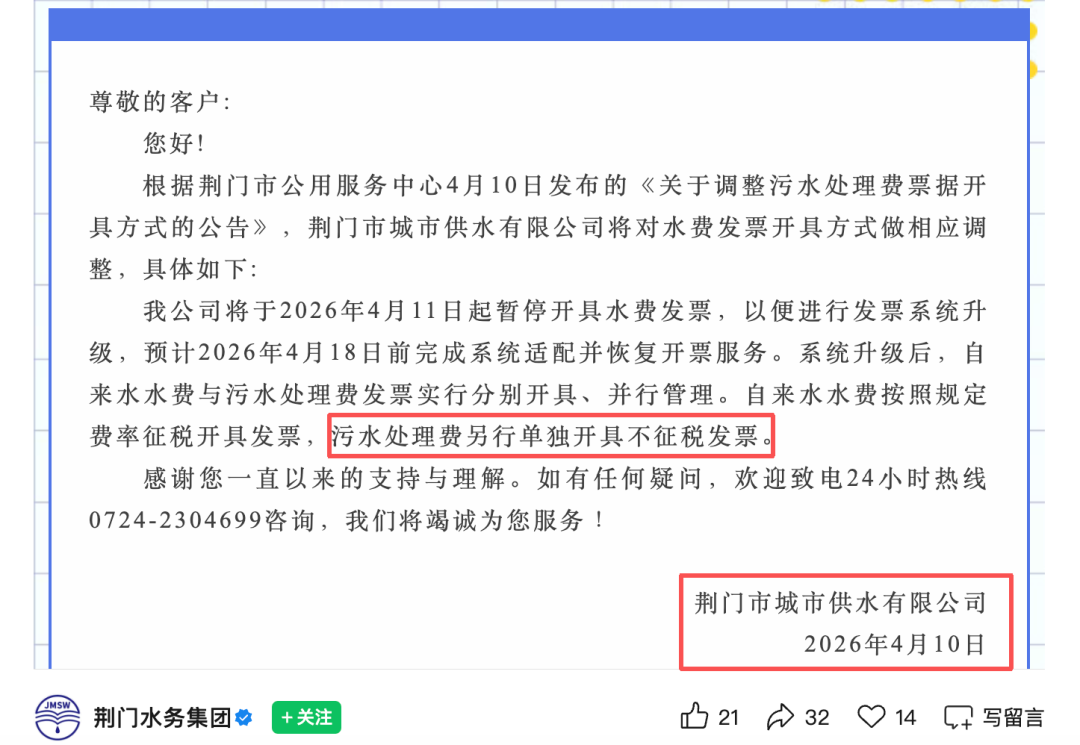

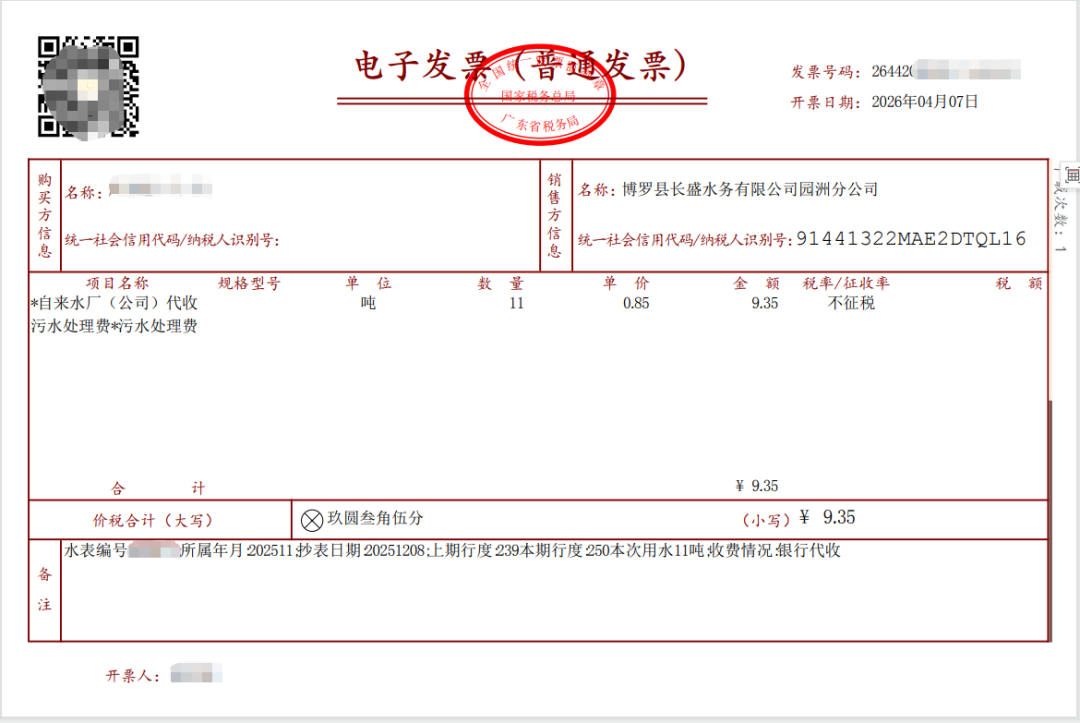

根据上述政策规定,污水处理费项目自2026年1月1日起不属于增值税免征项目,应该按照代收转付行为处理了。

1.自来水公司可按照非税收入票据开具,也可按照不征税发票开具;

2.其他纳税人转售自来水,可按照不征税发票开具,加价了的话,应开具正常有税率发票。

扫一扫,打开该文章