学费流入“私账” 偷税终食苦果

——揭秘山东正心教育科技有限公司偷税案件

时间:2026-04-09

近期,国家税务总局潍坊市税务局第二稽查局依法查处山东正心教育科技有限公司(以下简称“正心教育”)偷逃税款案件。山东正心教育科技有限公司主要从事青少年矫治教育培训服务。经查,2020年至2023年,该公司通过使用个人账户收取培训费、部分对公账户收款未入账申报等手段,隐匿收入,进行虚假纳税申报,少缴企业所得税共计103.30万元。2024年8月,国家税务总局潍坊市税务局第二稽查局依据相关法律法规规定,对该公司作出追缴税款、加收滞纳金并处罚款共计196.05万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已全部追缴入库。

举报牵出线索

此前,国家税务总局潍坊市税务局第二稽查局接到群众举报,反映正心教育存在隐匿收入偷逃税款行为。举报称,该公司对外以学校名义在全国范围内招收学员,每名学员收费10万元至20万元不等,但培训费均转入法定代表人个人账户,从未开具发票,涉嫌偷税。

检查人员根据举报线索立即开展核查。经查,该公司租用当地一处院落作为校舍,主要从事青少年矫治教育工作。举报人提供的材料表明,正心教育曾明确要求其将学费汇入法定代表人个人账户,且未开具发票。同时,税务信息系统申报数据显示,其自行纳税申报收入明显偏低,有隐匿收入的重大嫌疑。

为查清事实,国家税务总局潍坊市第二稽查局依法对正心教育正式立案检查。

流水背后有玄机

立案后,检查人员依法对正心教育经营场所进行现场检查,调取其账簿资料及招生、收款等内部记录。为进一步核实真实收入情况,检查人员依法调取了该公司对公账户及法定代表人、财务负责人等个人账户的资金流水,并申请查询第三方支付平台交易记录。

梳理发现,相关人员个人银行账户及第三方支付平台中存在大量来自自然人的转账记录,金额与该机构培训费标准基本吻合。经随机选取部分转账人核实,确认均为在该机构参加培训的学生家长。

掌握关键证据后,检查人员对该公司财务负责人进行询问。在确凿的证据面前,对方承认使用个人账户收取培训费未入账的事实。但同时,该财务负责人也表示,因部分收入未入账,为防止账面亏损,部分实际发生的成本费用也未进行税前扣除。

本着保障纳税人合法权益的原则,检查人员对上述账外收入相关的未入账成本费用进行梳理,对其中与取得收入有关的合理支出,依法准予在计算应纳税所得额时扣除。

违法事实清晰锁定

经查证,正心教育在2020年11月至2023年期间,通过法定代表人、财务负责人等个人银行账户收取培训费未入账、未申报,部分对公账户收款也未入账申报,共计少申报收入1626.02万元,少缴企业所得税103.30万元。

【东方税语注】

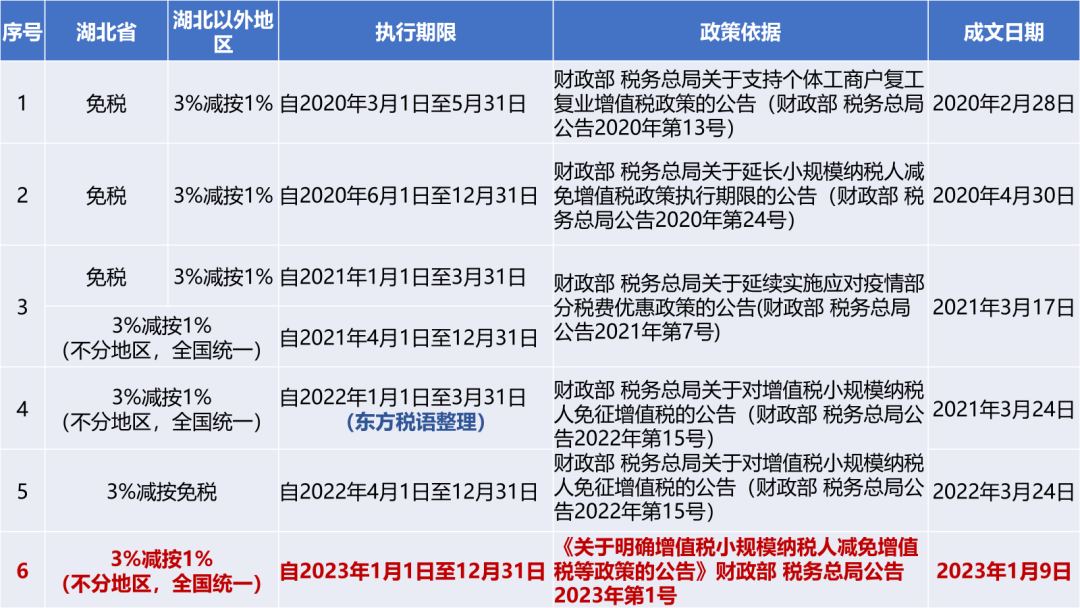

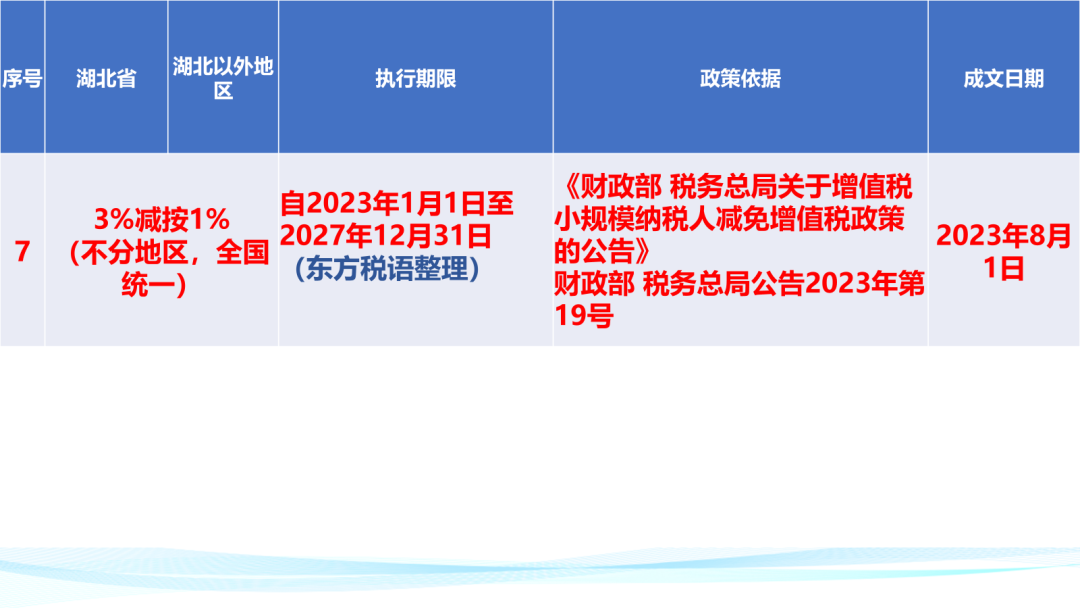

该案例为什么只查处了企业所得税,根据当时的增值税政策,湖北以外的地区小规模纳税人是3%减按1%征收率缴纳的,该查处案例中却没有提及增值税的问题,难道是企业只申报了增值税,没有申报企业所得税吗?如果不是这样,是税局没有在案例中写吗?很奇怪。另外能在总局网站上发布的典型案例,也不会出现低级错误,究竟问题出在了哪里?能不成是企业自查补缴了增值税吗?

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局潍坊市税务局第二稽查局依法对正心教育作出追缴税款、加收滞纳金并处罚款共计196.05万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

国家税务总局潍坊市税务局第二稽查局依法查处

山东正心教育科技有限公司偷税案件

时间:2026-04-09

近期,国家税务总局潍坊市税务局第二稽查局根据举报线索,依法查处山东正心教育科技有限公司偷税案件。

经查,2020年至2023年,该公司通过使用个人账户收取培训费、部分对公账户收款未入账申报等手段,隐匿收入,进行虚假纳税申报,少缴企业所得税共计103.30万元。2024年8月,国家税务总局潍坊市税务局第二稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对该公司作出追缴税款、加收滞纳金并处罚款共计196.05万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已全部追缴入库。

国家税务总局潍坊市税务局第二稽查局有关负责人表示,通过使用个人账户收款、对公账户收款未入账申报等手段,隐匿收入进行虚假纳税申报,属于税收征管法规定的偷税行为。税务部门将持续强化相关行业税费服务和税收监管,坚决维护国家税收安全,持续营造法治公平的税收营商环境,更好促进高质量发展。