冒用信息虚假注册 “有销无进”虚开发票

——揭秘以陈明雄为首的犯罪团伙虚开增值税发票案件

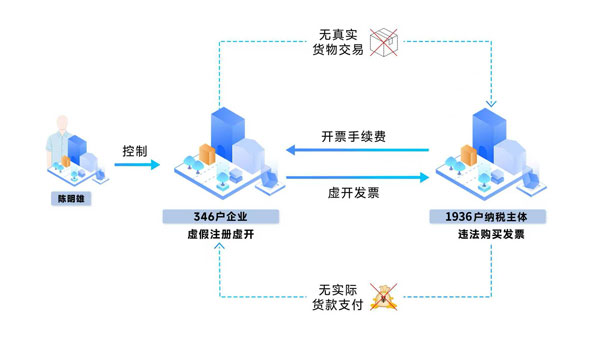

近期,国家税务总局天津市税务局第一稽查局联合公安经侦等部门,根据举报线索,依法查处以陈明雄为首的犯罪团伙虚开增值税发票案件。经查,2024年,以陈明雄为首的犯罪团伙通过非法渠道购买公民信息注册成立天津濠愈农业科技有限公司等346户企业,在没有真实业务交易的情况下,对外虚开增值税普通发票7846份。2025年3月,国家税务总局天津市税务局第一稽查局依据相关法律法规,对天津濠愈农业科技有限公司等346户企业开具的7846份增值税普通发票认定为虚开。2025年11月,主犯陈明雄、陈强2人因犯虚开发票罪,分别被判处有期徒刑六年、五年,并处罚金。同时,税务部门已依法对1936户下游受票企业开展调查核实或立案检查。

前期,国家税务总局天津市税务局第一稽查局接到举报线索,检举人反映自己在不知情的情况下被注册成为公司法定代表人,并且对应的公司经营异常。面对这条风险线索,稽查部门迅速对该线索信息涉及的天津濠愈农业科技有限公司实际经营情况等开展核查。

检查人员核查发现,濠愈农业主营“农林牧渔”技术推广服务,2024年5月,在无增值税进项的情况下集中开具10张增值税普通发票,发票品名较为单一,均为农产品“谷物*燕麦”及“中草药材*水飞蓟”。“有销无进”、集中开票、迅速走逃一系列异常表现引起了检查人员的高度警觉。

检查人员结合有关线索进行深入分析,发现该企业存在团伙虚开作案嫌疑,经拓展核查,该团伙涉案企业多达340余家,其企业人员身份信息虚假、注册信息虚假,且银行账户流水信息显示团伙内企业均无资金往来。

为查明事实真相,税务部门联合公安经侦部门成立专案组共同开展线索研判,通过对违法行为画像,基于虚开团伙成员职业化、犯罪手段数字化、具备极强反侦查意识、犯罪行为量化式等关键特征,迅速锁定实际控制人身份,实施抓捕行动,共捣毁3个犯罪窝点,抓获陈明雄、陈强2名犯罪嫌疑人,成功捣毁该犯罪团伙。

团伙企业实际控制人陈明雄等人供述了“冒用信息虚开发票”过程:该团伙通过非法渠道购买公民信息,注册成立346户“空壳”公司,根据下游企业“购票需求”,对外虚开增值税普通发票,并按一定比例收取开票费用。经查,团伙企业累计对外虚开增值税普通发票7846份,涉及下游受票企业1936户,涉案发票金额高达12亿元。

《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

国家税务总局天津市税务局第一稽查局对天津濠愈农业科技有限公司等346户企业为他人开具的7846份增值税普通发票认定为虚开。2025年11月,主犯陈明雄、陈强2人因犯虚开发票罪,分别被判处有期徒刑六年、五年,并处罚金。同时,税务部门已依法对1936户下游受票企业开展调查核实或立案检查。

来源:天津市税务局 2026年4月1日

本案是一起虚开犯罪团伙利用空壳公司大肆对外开具增值税普通发票的典型案例,涉及下游受票企业1900多家,涉及虚开发票金额高达12亿元。本案不法分子于2025年11月获刑,税务部门随即对下游1900多家受票企业开展调查核实和立案检查。下游受票企业的核心风险集中于企业所得税税前扣除权丧失及偷税定性和处罚,严重的还可能会承担虚开发票罪或逃税罪的刑事责任。建议相关下游受票企业在税务律师的专业支持下及时启动风险自查,妥善应对税务稽查,核实业务和交易的真实性情况和取得发票的具体情形,化解补税、处罚以及潜在刑事责任等一系列风险。

如果下游受票企业基于真实采购业务取得涉案发票,且发票记载的货物或服务品名、数量、金额与实际交易基本相符,并且供货方、服务方与开票方出现分离现象的原因并非下游受票企业原因所致,那么下游受票企业可以主张系善意取得发票,争取在被税务稽查或调查期间准予换开补开发票,恢复企业所得税税前扣除权益,并尽可能避免被定性为偷税,阻却处罚责任。必要时借助行政复议和行政诉讼化解因涉案发票引发的涉税争议和潜在的刑事责任风险。一旦案件被税务部门移送公安机关侦办,要尽早委托税务律师提供专业帮助和辩护支持。