今天讨论的主题是——《增值税法》中的长期资产。

之所以单独将长期资产作为《增值税法及实施条例》学习笔记的一个专题,是因为其创新性和复杂性。《增值税法实施条例》第二十五条和《财政部 税务总局关于发布<长期资产进项税额抵扣暂行办法>的公告》(财政部 税务总局公告2026年第15号,以下简称15号公告)共同构建了长期资产进项税额的处理规则,创新性在于长期资产进项税额的处理规则是本次《增值税法》及实施条例立法工作关于进项税额处理规则体系的一次重大创新和变革,将之前长期资产用于混合用途可以全额抵扣进项税额改为逐年计算调整;复杂性在于尽管《长期资产进项税额抵扣暂行办法》仅有二十四条,但条款之间相互嵌套,计算公式繁杂,导致基层税务机关和相关纳税人在理解和运用上不免存在困难。

一、长期资产的范围

《增值税法实施条例》第二十五条规定,长期资产是指一般纳税人取得的固定资产、无形资产或者不动产。

1.“取得”的定义

根据《长期资产进项税额抵扣暂行办法》第二条规定,“‘取得’是指以直接购买,自行生产、研发或者建造,接受投资、捐赠或者抵债等各种方式取得的长期资产;不包括租入的长期资产,在施工现场修建的临时建筑物、构筑物,以及房地产开发企业自行开发按照存货核算的房地产项目。”

需要强调的是,“不包括租入的长期资产”既包含经营租赁租入的长期资产,也包含融资租赁租入的长期资产。

2.固定资产的定义

根据《增值税法实施条例》第十九条第4款及《长期资产进项税额抵扣暂行办法》第三条规定,固定资产是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营相关的设备、工具、器具等,以及构成其实体的配套设备、工具、器具等。

3.无形资产的定义

根据《增值税法实施条例》第二条第3款及《长期资产进项税额抵扣暂行办法》第三条规定,无形资产是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他无形资产,以及构成其核心价值和权利基础的相关法律权利和知识成果。

4.不动产的定义

根据《增值税法实施条例》第二条第4款及《长期资产进项税额抵扣暂行办法》第三条规定,是指不能移动或者移动后会引起性质、形状改变的资产,包括建筑物、构筑物等,以及构成其实体的建筑装饰材料、给排水、采暖、卫生、通风、照明、通讯、燃气、消防、中央空调、电梯、电气、光伏发电、智能化楼宇设备及配套设施等。

二、须逐年调整进项税额的长期资产范围

多一嘴,不是所有长期资产的进项税额都需按照《长期资产进项税额抵扣暂行办法》的规定进行逐年调整!厘清这一点,非常重要!

《增值税法实施条例》第二十五条第1款规定,“一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,属于用作混合用途的长期资产,对应的进项税额依照增值税法和下列规定处理:

(一)原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;

(二)原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整”

《长期资产进项税额抵扣暂行办法》第九条规定,“纳税人取得以下长期资产,用于混合用途的,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

(一)2026年1月1日后(含当日,下同),按照会计制度应当开始作为相关资产核算,且原值超过500万元的单项长期资产。

(二)2025年12月31日前(含当日)已在会计制度上按照相关资产核算且在2026年1月1日后完成资本化改造,完成后原值超过500万元的单项长期资产。”

归纳一下,须逐年调整进项税额的长期资产范围须同时满足以下要件:

(1)金额要件:原值超过500万元,包括取得时的原值超过500万元,以及资本化改造完成后原值超过500万元。

(2)时间要件:须在2026年1月1日后在会计上开始作为资产核算,或者2026年1月1日前已在会计上作为资产核算且2026年1月1日后完成资本化改造。

(3)用途要件:仅限于混合用途,即指的是既用于一般计税方法计税项目,又用于五类不允许抵扣项目。

(4)会计核算数量要件:仅限于会计中作为一项资产进行核算的单项长期资产,不包含会计中的“资产组”概念。

相应地,不能同时满足前述四个要件的长期资产不属于“须逐年调整进项税额的长期资产”,为行文方便,笔者称之为“其他长期资产”。

三、其他长期资产的范围和进项税额抵扣

1.其他长期资产的范围

如前所述,只要不能同时满足四个要件的长期资产即为其他长期资产。但是,考虑到实际情况,其他长期资产主要是指不能满足金额要件或者用途要件的长期资产,具体包括:

(1)原值在500万元以下的长期资产,或者资本化改造完成后原值仍在500万元以下的长期资产,不论其用途如何。

(2)并非专用于混合用途的长期资产,不论其原值多少。

2.其他长期资产的进项税额抵扣

《长期资产进项税额抵扣暂行办法》第四条、第五条、第六条、第七条、第八条、第十条、第十一条、第十二条、第十五条第2款第2句共同构成了其他长期资产的进项税额抵扣规则体系。

(1)全额抵扣情形:

①第五条规定,长期资产(包括其他长期资产),专用于一般计税方法计税项目的,对应的进项税额可以全额从销项税额中抵扣;

②第十条规定,其他长期资产用于混合用途的,对应的进项税额可以全额从销项税额中抵扣。

(2)全额不得抵扣情形:第六条规定,长期资产(包括其他长期资产)专用于“五类不允许抵扣项目”(简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费)的,对应的进项税额不得从销项税额中抵扣。

(3)抵扣转换情形:

①已抵扣转换为不得抵扣:第七条规定,长期资产(包括其他长期资产)已抵扣进项税额后,发生《增值税法实施条例》第十九条规定的非正常损失,或者用途改变,专用于五类不允许抵扣项目的,按照下列公式在发生非正常损失或者用途改变的当月计算不得抵扣的进项税额,并从当期进项税额中扣减:

其中,第十一条规定,长期资产原值是指其入账价值;第十二条规定,针对其他长期资产的长期资产净值,以会计制度计提折旧或者摊销后的余额作为长期资产净值。

②不得抵扣转换为可以抵扣:第八条规定,长期资产(包括其他长期资产)专用于五类不允许抵扣项目后发生用途改变,专用于一般计税方法计税项目,或者用于混合用途,按照下列公式在用途改变的当月计算可抵扣进项税额:

其中,第十一条规定,长期资产原值是指其入账价值;第十二条规定,针对其他长期资产的长期资产净值,以会计制度计提折旧或者摊销后的余额作为长期资产净值。

四、须逐年调整进项税额的长期资产的进项税额抵扣

《长期资产进项税额抵扣暂行办法》第四条、第五条、第六条、第七条、第八条、第九条、第十一条、第十三条、第十四条、第十五条第1款和第2款第1句、第十六条、第十七条、第十八条和第十九条共同构成了须逐年调整进项税额的长期资产的进项税额抵扣规则体系。

1.全额抵扣情形:第五条规定,长期资产(包括须逐年调整进项税额的长期资产),专用于一般计税方法计税项目的,对应的进项税额可以全额从销项税额中抵扣。

2.全额不得抵扣情形:第六条规定,长期资产(包括须逐年调整进项税额的长期资产)专用于“五类不允许抵扣项目”(简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费)的,对应的进项税额不得从销项税额中抵扣。

3.抵扣转换情形:

①已抵扣转换为不得抵扣:第七条规定,长期资产(包括须逐年调整进项税额的长期资产)已抵扣进项税额后,发生《增值税法实施条例》第十九条规定的非正常损失,或者用途改变,专用于五类不允许抵扣项目的,按照下列公式在发生非正常损失或者用途改变的当月计算不得抵扣的进项税额,并从当期进项税额中扣减:

其中,第十一条规定,长期资产原值是指其入账价值;第十三条规定,针对须逐年调整进项税额的长期资产的长期资产净值,是指按照本办法第十七条规定的调整年限,采用平均法计算的资产余额。计算公式如下:

第十七条规定,不动产和土地使用权的调整年限为20年;飞机、火车和轮船的调整年限为10年;其余长期资产的调整年限为5年。

②不得抵扣转换为可以抵扣:第八条规定,长期资产(包括其他长期资产)专用于五类不允许抵扣项目后发生用途改变,专用于一般计税方法计税项目,或者用于混合用途,按照下列公式在用途改变的当月计算可抵扣进项税额:

其中,第十一条规定,长期资产原值是指其入账价值;第十三条规定,针对须逐年调整进项税额的长期资产的长期资产净值,是指按照本办法第十七条规定的调整年限,采用平均法计算的资产余额。计算公式如下:

第十七条规定,不动产和土地使用权的调整年限为20年;飞机、火车和轮船的调整年限为10年;其余长期资产的调整年限为5年

4.逐年调整情形:尽管《长期资产进项税额抵扣暂行办法》第十四条看起来比较复杂,但其底层逻辑却非常清晰:第一步,计算分期调整基数;第二步,按折旧摊销比例法计算用于集体福利或者个人消费的进项税额;第三步,按收入比例法计算用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易的进项税额;最后,计算第二步和第三步的合计数,即为须逐年调整进项税额的长期资产的当年须调整进项税额。

第十四条规定,须逐年调整进项税额的长期资产应当按照以下方法及顺序对其进项税额进行逐年调整:

(1)确定当年混合用途期间进项税额分期调整基数

第十七条规定,不动产和土地使用权的调整年限为20年;飞机、火车和轮船的调整年限为10年;其余长期资产的调整年限为5年

(2)计算当年混合用途期间用于集体福利或者个人消费(以下统称两类不允许抵扣项目)对应的进项税额

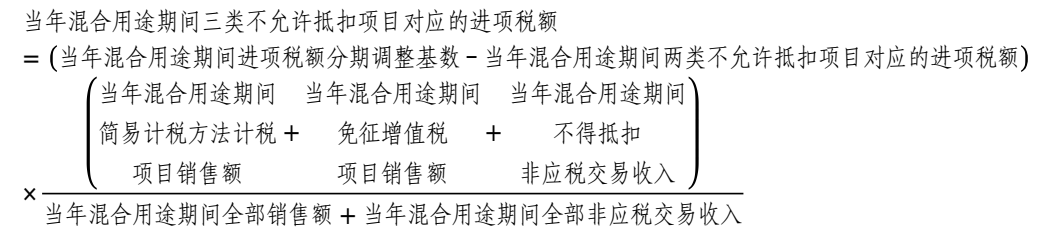

(3)计算当年混合用途期间用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易(以下统称三类不允许抵扣项目)对应的进项税额:

(4)计算当年混合用途期间五类不允许抵扣项目对应的进项税额,并在次年1月纳税申报期内从进项税额中扣减

当年混合用途期间五类不允许抵扣项目对应的进项税额=当年混合用途期间两类不允许抵扣项目对应的进项税额+当年混合用途期间三类不允许抵扣项目对应的进项税额

五、须逐年调整进项税额的长期资产的调整年限

《长期资产进项税额抵扣暂行办法》第十七条、第十八条和第十九条对须逐年调整进项税额的长期资产的调整年限作出了规定。

1.各类长期资产的调整年限

第十七条第1款规定,(1)不动产和土地使用权的调整年限为20年;(2)飞机、火车和轮船的调整年限为10年;(3)其余长期资产的调整年限为5年。

2.调整年限的起始时间

鉴于存在以下两种须逐年调整进项税额的长期资产:第一种是2026年1月1日后会计已作为资产核算,且原值超过500万元的长期资产;第二种是2025年12月31日前会计已作为资产核算,但在2026年1月1日后完成资本化改造,且完成后原值超过500万元的长期资产。

因此,针对第一种须逐年调整进项税额的长期资产,第十七条第2款规定,其调整年限的起始时间为首次计提折旧或者摊销的当月;针对第二种须逐年调整进项税额的长期资产,第十七条第3款规定,其调整年限的起始时间为资本化改造完成后首次计提折旧或者摊销的当月。

六、须逐年调整进项税额的长期资产的其他问题

1.逐年调整进项税额对会计及企业所得税核算的影响

对于须逐年调整进项税额的长期资产在混合用途期间按照《长期资产进项税额抵扣暂行办法》的有关规定逐年调整转出的进项税额,是计入对应的成本费用还是计入长期资产的账面价值,目前财政部未有明确意见。

如果计入对应的成本费用,例如计入简易计税项目的成本,因逐年调整进项税额发生在次年1月纳税申报期内,若对应简易计税项目已结转成本,则须按照《企业会计准则第29号—资产负债表日后事项》的有关规定对当年简易计税项目的成本费用数据进行追溯调整。

如果计入长期资产的账面价值,仍会因逐年调整进项税额发生在次年1月纳税申报期内,也应按照《企业会计准则第29号—资产负债表日后事项》的有关规定对当年长期资产的折旧摊销数据进行追溯调整,并籍此调整对应存货等其他科目的当年期末数据。

除非财政部对逐年调整转出的进项税额作出会计处理规定,明确无需适用《企业会计准则第29号—资产负债表日后事项》的有关规定进行追溯调整,否则,逐年调整转出的进项税额将不可避免地对企业的会计核算产生负担。

同理,逐年调整转出的进项税额也会对企业所得税的核算造成前述影响。此外,因《长期资产进项税额抵扣暂行办法》第十七条规定的长期资产调整年限与《企业所得税法实施条例》规定的固定资产折旧年限及无形资产摊销年限并不完全一致,也将相应地增加企业财务人员的税法遵从成本。

2.不征税资产重组与“须逐年调整进项税额的长期资产”的竞合

在纳税人按照《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)第二条的规定进行不征增值税的资产重组时,可能会出现不征税资产重组与“须逐年调整进项税额的长期资产”的竞合问题。

例如,A公司将一条生产性资产包出售给全资子公司B公司。假设该生产性资产包包含一项原值为1000万元的长期资产,A公司原先将该生产性资产包用于一般计税项目,而B公司取得该生产性资产包后将其用于混合用途。

由于适用不征增值税政策,A公司在转让该生产性资产包时不能向B公司开具增值税专用发票,只能向其开具增值税不征税发票,因此B公司无法取得对应的增值税扣税凭证。

问题是,B公司在将该生产性资产包用于混合用途后,如何适用《长期资产进项税额抵扣暂行办法》第十四条的规定逐年调整转出该生产性资产包中长期资产的进项税额?因为,《长期资产进项税额抵扣暂行办法》第四条规定,“长期资产对应的进项税额,是指长期资产原值所对应的增值税扣税凭证列明、计算或者包含的进项税额”,但B公司在前述不征增值税的资产重组中并未从A公司取得增值税专用发票这一法定的增值税扣税凭证!这岂不是《长期资产进项税额抵扣暂行办法》的立法BUG!

3.“鬼魅”的公允价值后续计量的投资性房地产

对于公允价值后续计量的投资性房地产,在适用《长期资产进项税额抵扣暂行办法》时,也会出现状况。

例如,A公司2026年2月购入一项土地使用权用于出租,并将其作为公允价值后续计量的投资性房地产进行会计核算。A公司为此支付400万元,并取得增值税专用发票,载明增值税税额36万元。

假设2026年4月,A公司将该土地使用权出租给农业生产者用于农业生产;2026年10月,A公司收回该土地使用权并出租给B公司用于建设。

在本例中,根据《长期资产进项税额抵扣暂行办法》第七条规定,A公司应在2026年4月将该土地使用权对应的36万元进项税额作转出处理,而在2026年10月,再根据《长期资产进项税额抵扣暂行办法》第八条的规定,将已转出的36万元进项税额重新作为可抵扣进项税额。

因为该土地使用权属于《长期资产进项税额抵扣暂行办法》第九条规定以外的长期资产,按照第十二条的规定,其资产净值为按照会计制度计提折旧或者摊销后的余额,但是公允价值后续计量的投资性房地产按照会计制度是不会计提折旧或者摊销的。所以,才会出现前述36万元转出后再转回的结果。

再举一例。如果A公司2026年2月购入的土地使用权价款为1000万元,取得的增值税专用发票载明增值税税额90万元,其他情形与前例相同。

(1)2026年4月,该土地使用权根据《长期资产进项税额抵扣暂行办法》第十三条计算的长期资产净值为:

长期资产净值=1000×(1- )=987.5万元

)=987.5万元

根据《长期资产进项税额抵扣暂行办法》第七条计算出的净值率为:

净值率=987.5÷1000×100%=98.75%

则不得抵扣的进项税额=90×98.75%=88.875万元。

因此,A公司须在2026年4月转出进项税额88.875万元。

(2)2026年10月,该土地使用权根据《长期资产进项税额抵扣暂行办法》第十三条计算的长期资产净值为:

长期资产净值=1000×(1- )=962.5万元

)=962.5万元

根据《长期资产进项税额抵扣暂行办法》第七条计算出的净值率为:

净值率=987.5÷1000×100%=96.25%

则不得抵扣的进项税额=90×96.25%=86.625万元。

因此,A公司须在2026年10月转回进项税额86.625万元。

4.《长期资产进项税额抵扣暂行办法》中“长期资产净值”概念的实务陷阱

针对“长期资产净值”,《长期资产进项税额抵扣暂行办法》区分“须逐年调整进项税额的长期资产”和“其他长期资产”分别规定了两种计算方法。其中,第十二条规定了“其他长期资产”的长期资产净值计算方法,而第十三条则规定了“须逐年调整进项税额的长期资产”的长期资产净值计算方法。

鉴于第十三条的规定简单明了,因此“长期资产净值”概念的实务陷阱主要出在第十二条。《长期资产进项税额抵扣暂行办法》第十二条规定,“纳税人取得本办法第九条规定以外的长期资产,发生本办法第七条、第八条规定情形的,以会计制度计提折旧或者摊销后的余额作为长期资产净值。”

该规定的实务陷阱在于“以会计制度计提折旧或者摊销后的余额”这一表述,因为该表述并未明确要不要包含资产减值后的会计折旧或摊销。

会计实务中,资产减值是会对会计折旧或摊销造成影响的,因为在长期资产出现减值后,会计制度要求会计折旧或摊销应以计提资产减值后的账面价值作为基数进行计提。

现在的问题是,税务机关长期以来的思维并不认同会计的资产减值,尤其是企业所得税有着明确的法律规定。但《长期资产进项税额抵扣暂行办法》属于增值税范畴,其第十二条这句模糊不清的表述就有可能埋下实务陷阱:纳税人完全按照会计制度的要求计提折旧或摊销,如存在资产减值,则依旧按照会计制度的要求以计提资产减值后的账面价值作为基数进行计提折旧或摊销。这样会导致纳税人计算出来的净值率偏低,进而作进项税额的数额也会偏小。但是,税务机关因并不认同会计的资产减值进而不认可以计提资产减值后的账面价值作为基数进行计提折旧或摊销的纳税人做法,由此计算出的净值率及作进项税额的数额也会大于纳税人自行计算的结果。潜在的税企争议由此产生。

5.《长期资产进项税额抵扣暂行办法》与《增值税法实施条例》第十九条的竞合

《增值税法实施条例》第十九条第2款第3项和第4项规定,对于非正常损失的不动产或不动产在建工程,应将其所耗用的购进货物和建筑服务的进项税额予以转出处理。

而《长期资产进项税额抵扣暂行办法》第七条规定,不动产或不动产在建工程发生《增值税法实施条例》第十九条规定的非正常损失,应使用公式“不得抵扣的进项税额=长期资产对应的进项税额×净值率”计算不得抵扣的进项税额,其中“长期资产对应的进项税额”是指长期资产原值所对应的增值税扣税凭证列明、计算或者包含的进项税额(《长期资产进项税额抵扣暂行办法》第四条)。

这意味着《长期资产进项税额抵扣暂行办法》第七条实际上扩大了非正常损失的不动产或不动产在建工程须作进项税额转出的范围。例如,对于建造不动产过程中发生的运输服务、设计服务、监理服务,按照《增值税法实施条例》第十九条第2款第3项或第4项的规定,在发生非正常损失时无需作进项税额转出处理,但按照《长期资产进项税额抵扣暂行办法》第七条之规定却需要作进项税额转出处理。

对于这一点,笔者不理解,完全不理解,一点儿都理解不了,这都是什么事儿……