新增值税法施行后小规模纳税人政策要点全攻略!

来源

厦门税务公众号

导 言

2026年1月1日起,《中华人民共和国增值税法》正式施行,财政部、税务总局发布一系列配套公告,为帮大家快速掌握核心内容,本文梳理了小规模纳税人增值税的相关政策要点,一起来了解下吧~

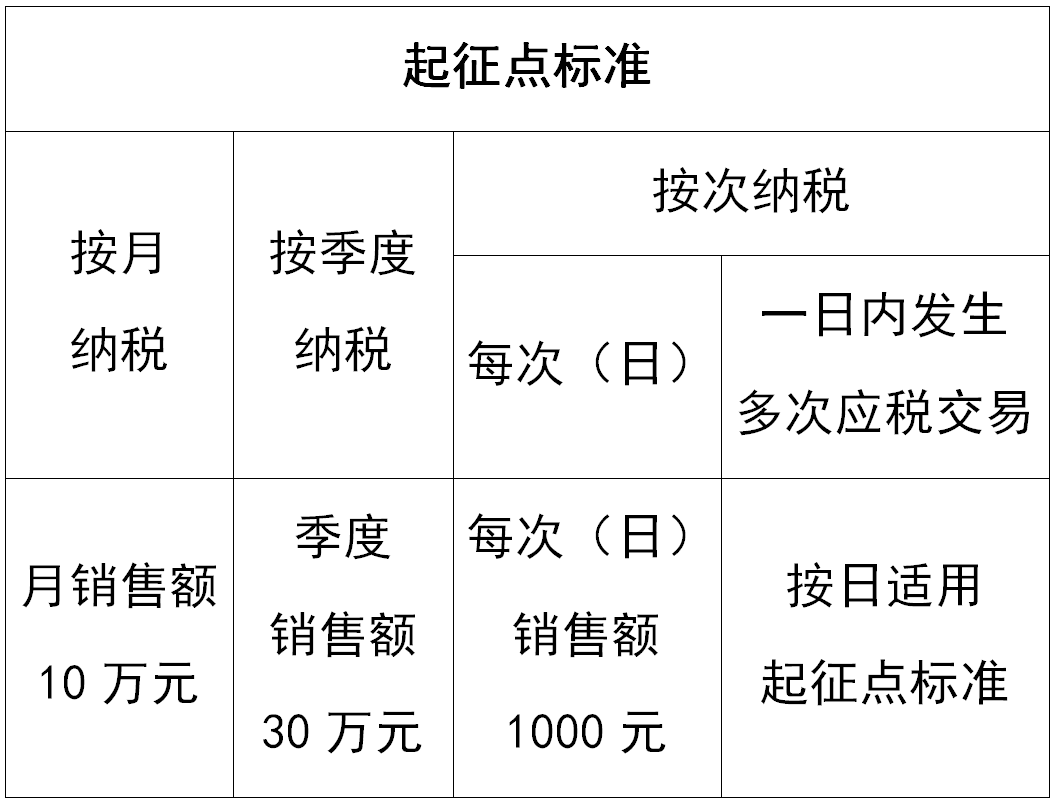

一、起征点标准明确判断规则有调整

自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下:

小规模纳税人发生应税交易,按照规定以扣除相关价款后的余额计算销售额或者允许从含税销售额中扣除相关价款后计算应纳税额的,以扣除相关价款后的不含税余额,适用本条起征点标准。

Tips:

①销售额达到或超过起征点,需全额计算缴纳增值税;销售额未达到起征点的,免征增值税。

②小规模纳税人起征点计算不再扣除本期发生的销售不动产的销售额。

③按照规定以扣除相关价款后的余额计算销售额或者允许从含税销售额中扣除相关价款后计算应纳税额的,按扣除相关价款后的不含税余额判断是否达起征点。

二、征收率统一优化减征优惠延续

1.取消5%征收率

自2026年1月1日起,取消了小规模纳税人5%的征收率。

Tips:

①新政施行后,小规模纳税人发生原适用5%征收率的应税行为,应按规定填报在《增值税及附加税费申报表(小规模纳税人适用)》(以下简称小规模纳税人主表)3%应税交易的相关栏次。

②若发生销货退回、开票有误、服务中止等需要冲减新政施行前的业务收入时,可以填报在小规模纳税人主表5%应税交易的相关栏次。

2.减按1%征收

自2026年1月1日至2027年12月31日,小规模纳税人发生除销售、出租不动产或者转让土地使用权之外的增值税应税交易,依照3%征收率减按1%征收率征收增值税;按规定预缴增值税的项目,当期在预缴地实现的全部价款、预收款(均不含增值税)合计达到增值税起征点的,减按1%预征率预缴增值税。

Tips:

1)小规模纳税人销售、出租不动产或转让土地使用权适用3%征收率征收增值税,不适用减按1%征收率征收增值税政策。

2)小规模纳税人发生应税交易,销售额未达到起征点标准的,可以选择全部或者部分应税交易放弃免税并开具增值税专用发票。

小规模纳税人适用减按1%征收率征收增值税政策的,应当按照1%征收率开具增值税发票,可以选择全部或者部分应税交易放弃减税并开具增值税专用发票。

3.减按2%计算缴纳

自2026年1月1日起,小规模纳税人(不含自然人)销售自己使用过的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

4.减按1.5%计算缴纳

自2026年1月1日起,个人(不含个体工商户中的一般纳税人)出租住房,按照简易计税方法依照3%征收率减按1.5%计算缴纳增值税。

政策依据

1.《中华人民共和国增值税法》

2.《中华人民共和国增值税法实施条例》

3.《财政部 税务总局关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号)

4.《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)

5.《国家税务总局关于起征点标准等增值税征管事项的公告》(国家税务总局公告2026年第4号)

6.《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2026年第6号)